Двойное налогообложение России с другими странами

Гражданин, который проживает в России более 183 дней на протяжении года, обязан платить налоги на все доходы, независимо от того, в какой стране мира он их получает. Часто с двойным налогом сталкиваются владельцы недвижимого имущества за рубежом, которое они сдают в аренду или продают.

Двойное налогообложение России со многими странами урегулировано двухсторонними договорами, что значительно облегчает жизнь налогоплательщикам.

Что значит двойное налогообложение

Под двойным налогообложением подразумевается обязательная уплата налогов на прибыль в разных государствах. Касается это обычно тех, кто является гражданином одной страны, а получает доход в другой.

Для оптимизации процесса, сокращения и без того немалых расходов на оплату сборов правительство РФ подписывает договора с другими государствами. Это помогает избежать двойной уплаты налогов.

Причины возникновения вопросов о двойном налогообложении

Самые распространенные причины двойных сборов:

- Гражданство и источник прибыли в разных государствах. Человек живет в одной стране, а прибыль получает в другой. В этом случае на доходы налогоплательщика претендуют оба государства. Это касается владельцев недвижимости, тех, кто ведет бизнес за рубежом, приезжает на заработки и т. п. В таких ситуациях одна из двух стран должна освободить человека от уплаты налогов. Если этого не происходит, в силу вступает двойное налогообложение.

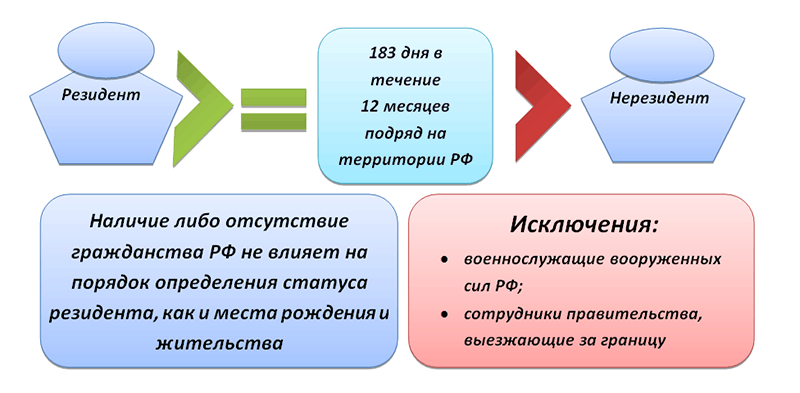

- Человек имеет резидентство сразу в нескольких странах. Резидент — это тот гражданин, кто живет в родном государстве или продолжительный период — в другом. Например, иностранцы, проживающие на территории РФ более 183 дней, приобретают статус резидента. Если между двумя государствами не заключено соглашение об избежании двойного налогообложения, то резидент будет выплачивать налоговый сбор и на родине, и в стране, где получает прибыль. Вследствие этого доход может значительно сократиться или исчезнуть совсем.

Резидент — это тот гражданин, кто живет в родном государстве или продолжительный период — в другом.

Что такое договор об устранении двойного налогообложения

Согласно межгосударственным соглашениям устанавливаются нормы оплаты налогов с прибыли частных и юридических лиц, чьи доходные активы находятся за пределами страны их гражданства. Договор об устранении двойных налогов регулирует такие ситуации в 2022 году:

- Прописаны типы налогов и перечислены лица, на которые это соглашение распространяется.

- Установлен порядок распределения налоговых сборов от всех доходов между странами.

- Указаны срок действия и условия прекращения соглашения.

Благодаря таким международным договоренностям определенные виды финансовых сделок освобождаются от налогообложения в одной из двух стран. Либо налоги выплачиваются, но на льготных условиях. Это помогает налогоплательщикам в несколько раз сокращать расходы, оптимизировать проведение сделок и развивать отношения с зарубежными странами.

Как работают соглашения об избежании двойного налогообложения в России узнайте из видео, представленном ниже.

Россия заключила 83 договора об избежании двойного налогообложения с другими государствами.

Список стран, с которыми у России заключены договора об избежании двойного налогообложения в 2022 году

В этом списке в 2022 году:

- Все страны — члены ЕС, кроме Эстонии.

- Австралия, Австрия, Азербайджан, Армения, Аргентина, Албания, Алжир, Беларусь, Бельгия, Бразилия, Ботсвана, Венесуэла, Великобритания, Венгрия, Вьетнам, Германия, Греция, Гонконг, Дания, Египет, Израиль, Индия, Индонезия, Исландия, Ирландия, Иран, Испания, Италия, Казахстан, Канада, Киргизия, Кипр, Катар, КНДР, Китай, Куба, Корея, Кувейт, Латвия, Ливан, Литва, Люксембург, Македония, Мали, Малайзия, Мексика, Марокко, Монголия, Молдова, Намибия, Новая Зеландия, Норвегия, ОАЭ, Польша, Португалия, Румыния, Саудовская Аравия, Сербия, Сирия, Сингапур, США, Словакия, Словения, Таджикистан, Туркменистан, Таиланд, Турция, Украина, Узбекистан, Франция, Финляндия, Филиппины, Хорватия, Черногория, Чили, Чехия, Швейцария, Швеция, Шри-Ланка, Эквадор, ЮАР, Япония.

У каждого подписанного соглашения есть свое уникальное содержание, но на сегодняшний день отмечается постепенная унификация текстов договоров.

В 2022-2022 году были подписаны и ратифицированы новые соглашения с Кипром, Мальтой, Люксембургом. В результате которых процентные ставки в этих странах повысились на дивиденды и проценты.

Полная таблица стран по алфавиту и даты подписания договора с ними есть на сайте consultant.ru

Российские резиденты, получающие прибыль с активов в государствах, с которыми вопрос о двойном налогообложении не урегулирован, обязаны платить один и тот же налог обеим странам.

Важно! Приоритет имеет международный договор. Если в нем налоговая ставка составляет 5 %, а в отечественном НК — 10, то налогоплательщик имеет право делать выплаты по международной ставке. Но при этом нужно соблюдать строго все сопутствующие условия данного соглашения.

Что нужно для получения льгот на налоги в межгосударственных сделках

Применение льготного налогообложения, согласно условиям межгосударственного договора, возможно только при соблюдении некоторых условий.

- Необходимо подтвердить наличие иностранного партнера у российского налогоплательщика, который выплачивает ему прибыль. А также следует подтвердить нахождение партнера за рубежом.

- Зарубежный партнер должен документально подтвердить, что он получает прибыль и находится на территории государства, с которым у России подписано соглашение об отмене двойных налоговых платежей.

- Одно из частых требований к документам — наличие апостиля. Бумаги следует перевести на русский язык и представить до выплаты прибыли. Если они будут предъявлены позже, налог придется оплатить согласно условиям внутреннего НК. Позже сбор можно вернуть, а иностранному партнеру доплатить прибыль.

Размер налога в разных странах

Чтобы обойти двойное налогообложение, зарубежному партнеру необходимо представить:

- Подтверждение постоянного пребывания резидента в стране. Перевод документа на русский язык обязателен.

- Подтверждение права иностранного партнера получать доход.

Налогообложение на прибыль от сдачи недвижимости в аренду

Если резидент РФ имеет прибыль от сдачи объекта в аренду, который находится, например, в Германии, то весь оплаченный там налог вычитается из суммы сбора в РФ. Подоходный налог для резидентов России — 13 %. Если размер выплаченного налога в ФРГ меньше того, что рассчитали в РФ, то необходимо доплатить разницу.

Если человек сдает в аренду объект за границей и получает с этого доход, он обязан этот факт задекларировать в РФ. Представляется декларация в виде 3-НДФЛ. Дополнительно потребуется один из документов:

- Подтверждение размера прибыли и оплаченного налога. В нем указываются тип и размер дохода, год его получения, сумма начисленного сбора и дата его оплаты.

- Нотариально заверенная налоговая декларация на русском языке, которую подали в другой стране. Дополнительно потребуется ксерокопия платежки, свидетельствующей об оплате сбора.

Еще больше информации о налогах узнайте из видео, представленном ниже.

Оплаченный за границей налог засчитывается при представлении декларации. Сообщить о прибыли в налоговую службу и получить зачет налога разрешено на протяжении трех лет с момента получения дохода.

- Гражданин РФ имеет в Германии недвижимость и получает прибыль со сдачи ее в аренду. Налоговая ставка от аренды в Германии составляет 23,4 %, в России — 13 %. Оплачивая сбор в ФРГ, где была получена прибыль, резиденту не придется что-то платить в России, так как подоходный налог в стране ниже.

- Вычеты, предоставленные резиденту за рубежом, не учитываются при начислении налогового сбора в России. Например, у россиянина есть коттедж во Франции, от сдачи в аренду которого его годовой доход составляет 18 000 €. По местному закону собственник может потребовать половину налогооблагаемой суммы в счет содержания своей недвижимости. Следовательно, налогом будут облагаться не 18 тысяч, а — девять. Налоговая ставка нерезидентов составляет 20 %, а значит, 1800 € нужно будет отдать в счет налога.

Система вычетов не работает на территории РФ. Таким образом, резиденту следовало бы платить налоговый сбор с 18 000 €, а это 2340 € в год (13 %). Но благодаря подписанному договору об устранении двойных налогов между странами налогоплательщик доплатит всего лишь 540 €.

График распределения налогов (%)

Внимание! Если налоговый сбор выплачивается в РФ по упрощенной системе, то зачет его в другой стране невозможен.

Налог на прибыль с продажи недвижимости

Российский закон не разграничивает правила на продажу недвижимости внутри страны и за ее пределами. Не платить налог в России и не представлять декларацию можно только в случаях, если:

- Объект был приобретен ранее 1 января 2016 года и до продажи он находился в собственности более трех лет.

- Недвижимость приобретена после 1 января 2016 года и до момента продажи в собственности — пять и более лет. В случаях наследства, дарения, пожизненного содержания с иждивением срок собственности составляет три года и более.

Налог не платят, если недвижимость не использовалась в качестве источника получения прибыли.

Если собственник объекта не подходит под вышеперечисленные требования, он обязан представить налоговую декларацию в виде 3-НДФЛ до 30 апреля следующего года после продажи объекта. А до 15 июля оплатить налоговый сбор.

Больше информации об уплате налога при продажи квартиры Вы узнаете из видео, представленном ниже.

Налоги на прибыль от аренды и продажи могут засчитываться в РФ, согласно договору об устранении двойных налогов. Ставка для резидентов — 13 %.

Пример. Резидент России приобрел апартаменты в Испании за 400 тысяч евро, а в 2018 году продал — за 450 тысяч. Заработанные 50 000 € будут облагаться налогом (24 % в Испании, или 12 000 €). Период между приобретением и продажей объекта — более трех лет, значит, достаточно оплатить налог только в Испании.

Соглашение России и Германии

Правительства России и Германии более 20 лет назад подписали договор об устранении двойных налогов. Это наладило деловые взаимоотношения и снизило риск потери большей части доходов к минимуму.

Если налоговые сборы оплачиваются в ФРГ, то в России сокращается размер сбора. Происходит это следующим образом:

- Человек имеет доходы на территории Германии и там же платит налог.

- Соответствующие органы представляют эту информацию в Россию.

- Подоходный налог для резидентов в РФ — 13 %.

- Прибыль налогоплательщика умножается на 13 %, это и есть сумма сбора в России.

- Из суммы налога в Германии вычитается налоговый сбор в России, и получается разница, которую и должен оплатить налогоплательщик. Если разницы нет или налог в РФ меньше, чем в Германии, тогда платить российским налоговым службам ничего не нужно. Если больше, чем в ФРГ, то вносится разница.

Структура немецкой налоговой системы

Двойное налогообложение России и США

Договор об устранении двойного налогообложения между Россией и Америкой был заключен в 1992 году. Это было крайне необходимо, так как экономические взаимоотношения стремительно развивались. В России появилась масса американских организаций, как и российских в США.

Выплаты налогов одновременно в двух странах стали не только неудобными, но и отрицательно сказывались на финансовом состоянии компаний и физических лиц. Поэтому лучшим решением сохранить и развивать деловое сотрудничество двух стран стал подписанный договор об избежании двойных сборов.

Американская система налогообложения работает по следующему принципу: и резидент, и гражданин одинаково должны оплачивать налоги в IRS на доходы в любой точке мира.

Налоговые службы США активно контролируют деятельность иностранных организаций на своей территории. Любая махинация, уклонение от уплаты налогов может наказываться не только лишением лицензии и запретом на работу, но и огромными штрафами, уголовным преследованием.

Не платить налоговые сборы дважды вполне можно без нарушения закона:

- Резидент одной из стран, которые подписали соглашение об устранении двойных налогов, платит налог только одному государству.

- Если человек не является резидентом Америки и не собирается в ней жить, он может зарегистрировать организацию с ограниченной ответственностью. Регистрация компании осуществляется на территории США, но экономическая деятельность здесь проводиться не будет. Таким образом, платить налог в Америке не нужно.

- Если зарегистрировать организацию в офшоре, а деятельностью заниматься в США, можно обойти прямое налогообложение.

Как избежать двойного налогообложения узнайте из видео, представленном ниже.

На сегодняшний день практически все экономически развитые страны уже подписали договор об избежании двойных налогов. Это позволяет развивать внешние торгово-экономические связи, снизить уровень мошенничества, тем самым приумножая свою прибыль.

С какими странами у РФ подписаны договора об избежании двойного налогообложения?

Для бизнесменов, использующих организационные структуры из разных стран, крайне важно владеть информацией о том, с какими странами у РФ подписаны договора об избежании двойного налогообложения. Они помогают избежать наложения налога на один и тот же доход дважды. В статье мы приведем перечень стран, с которыми Россия подписала соглашения об избежании двойного налогообложения (СИДН) на 2022 год.

- Что такое двойное налогообложение?

- Что такое договор об избежании двойного налогообложения?

- Перечень стран, с которыми Россия подписала договора об избежании двойного налогообложения

- Наиболее популярные юрисдикции, с которыми Россия заключила СИДН

- Страны, с которыми Россия могла разорвать СИДН в 2022 году

Обратитесь к экспертам портала International Wealth за консультациями по международному налоговому планированию. Мы помогаем с выбором наиболее эффективного инструмента МНП — оффшорной фирмы с открытием сразу нескольких корпоративных счетов. Воспользуйтесь телефонами в шапке сайта или онлайн-чатом для связи с экспертами.

Что такое двойное налогообложение?

Двойное налогообложение — термин, обозначающий обложение налогом одного и того же дохода в двух и более юрисдикциях мира.

Налоговый резидент России может получать доход в другой стране. При выводе его на родину произойдёт налогообложение. После этого российская ФНС также может обложить налогом этот доход. Чтобы наши граждане не платили налоги по два раза, государства подписывают между собой договора об избежании двойного налогообложения.

Доходы иностранцев за рубежом в основном представляют собой результат коммерческой деятельности, дивиденды, проценты, роялти.

Условием образования двойного налогообложения, как правило, выступает ситуация, когда, имея статус налогового нерезидента, лицо проводит на территории государства меньшее количество времени в году и обязано уплатить налоги от полученной прибыли по месту фактического проживания, а также в стране, гражданином которой оно является.

Что такое договор об избежании двойного налогообложения?

Договор об избежании двойного налогообложения — это межправительственное соглашение или конвенция, подписанная между двумя государствами. Его целью является недопущение одновременного налогообложения одного и того же дохода на территории двух государств.

Такие договора заключают, чтобы поощрить экономическое сотрудничество между государствами. Чаще всего соглашения об избежании двойного налогообложения затрагивают налог на доход физических лиц, налог на прибыль, имущество, прирост капитала, дивиденды, проценты, роялти.

Статья номер 232 Налогового кодекса России посвящена правовому регулированию проблемы двойного налогообложения.

Положения договора об избежании двойного налогообложения включают:

- перечень видов налогов, которые он регулирует;

- перечень лиц, которые могут рассчитывать на распространение на себя норм документа;

- условия обложения налогам налогооблагаемой базы;

- сроки действия соглашения;

- порядок, по которому соглашение прекращает своё действие.

В каждом международном соглашении указаны правила, по которым разграничивают права каждой страны, связанные с налогообложением корпоративных и физических лиц.

Методы, на основе которых реализуются эти положения, устанавливает внутреннее законодательство каждой отдельной страны.

Российская Федерация в рамках договоров об избежании двойного налогообложения рассматривает только НДФЛ для физических лиц и налог на прибыль для юридических лиц.

Перечень стран, с которыми Россия подписала договора об избежании двойного налогообложения

По состоянию на начало 2022 года Россия заключила договора об избежании двойного налогообложения с 84 странами:

- Австралия

- Австрия

- Азербайджан

- Албания

- Алжир

- Аргентина

- Армения

- Белоруссия

- Бельгия

- Болгария

- Ботсвана

- Бразилия

- Великобритания

- Венгрия

- Венесуэла

- Вьетнам

- Германия

- Греция

- Дания

- Египет

- Израиль

- Индия

- Индонезия

- Иран

- Ирландия

- Исландия

- Испания

- Италия

- Казахстан

- Канада

- Катар

- Кипр

- Киргизия

- Китай

- САР Гонконг КНР

- КНДР

- Корея

- Куба

- Кувейт

- Латвия

- Ливан

- Литва

- Люксембург

- Македония

- Малайзия

- Мали

- Мальта

- Марокко

- Мексиканские Соединенные Штаты

- Молдова

- Монголия

- Намибия

- Нидерланды

- Новая Зеландия

- Норвегия

- ОАЭ

- Польша

- Португалия

- Румыния

- Саудовская Аравия

- Сингапур

- Сирия

- Словакия

- Словения

- США

- Таджикистан

- Таиланд

- Туркменистан

- Турция

- Узбекистан

- Украина

- Филиппины

- Финляндия

- Франция

- Хорватия

- Чехия

- Чили

- Швейцария

- Швеция

- Шри-Ланка

- Эквадор

- ЮАР

- Югославия (Сербия и Черногория)

- Япония

Наиболее популярные юрисдикции, с которыми Россия заключила СИДН

Великобритания

Великобритания является одним из наиболее важных торговых партнеров для России. Поэтому договор об избежании двойного налогообложения с этой страной был подписанный ещё в 1998 году. Он регулирует четыре налога, которые одинаково взимаются как в России, так и в Соединенном Королевстве:

- Налог на доходы физических лиц (взимается с заработной платы сотрудников предприятий).

- Налог на прибыль, полученной лишь на территории страны, где компания фактически ведет свою деятельность и имеет физическое официальное представительство.

- Налогообложение дивидендов — налог платят лишь в стране, чьим налоговым резидентом является получатель дивидендов. Ставка налога — не более 15%.

- Налог на прирост капитала, который касается объектов недвижимости в собственности.

Китай

Еще одним ключевым торговым партнером России является Китай. Договор об избежании двойного налогообложения с ним был подписан также ещё в 1998 году. Срок действия этого соглашения не установлен. Под регулирование подпадают физические и юридические лица, имеющие постоянное представительство на территории России или Китая.

Согласно документу, организации уплачивают налоги на свои доходы лишь на территории одной из страны. Речь идёт о налогах:

- взимаемых с общей суммы дохода.

- взимаемых с дохода, полученного от движимого имущества или объекта недвижимости.

- взимаемых с прироста стоимости активов.

Межправительственное соглашение подразумевает, что в Китае физические лица не платят налог на доход, а предприятия с иностранными инвестициями не платят налог на прибыль.

Испания

С 2001 года действует договор об избежании двойного налогообложения России с Испанией. Соглашение касается следующих фискальных сборов:

- НДФЛ — налог с заработной платы уплачивают в государстве, где она была получена.

- Организация платит корпоративный налог на территории страны, где располагается её главный офис.

- Различные региональные налоги.

Из налогов в России в список договора включили лишь налог на доход физических лиц и корпоративный налог.

Бельгия

Россия заключила договор об избежании двойного налогообложения с Бельгией в 2001 году. Он действует до настоящего времени и включает регулирование следующих фискальных сборов:

- Налогообложение прибыли возможно лишь в государстве, в котором предприятие зарегистрировано. В качестве исключения ведения деятельности компании путём открытия постоянного представительства.

- Предприятия облагаются сбором за недвижимое имущество только в стране его местонахождения.

- Налог с транспорта взимается на территории государства, в котором фактически расположено представительство фирмы.

- Налог с доходов пенсионеров и студентов (стипендии).

Нидерланды

Королевство Нидерланды и Россия подписали договор об избежании двойного налогообложения в 1998 году. Он касается следующих видов налогообложения:

- Обложение налогом дивидендов. Если компания, являющаяся резидентом Нидерландов, владеет минимум 25% акций компании из России, она платит налог у источника по ставке 5%. Обязательным условием является минимальная сумма дивидендов — от 75 000 евро. В противном случае ставка налогообложения увеличивается до 15%. То же самое касается и обратного, когда российская фирма владеет акциями голландской компании.

- Налогообложение процентов только на территории одного государства при условии, что резидент — фактический владелец процентов.

- Налогообложение роялти также возможно лишь в одной стране. Норма применяется к фактическим правообладателям лицензий и авторских прав.

- Налог на доходы физических лиц.

- Корпоративное налогообложение, в особенности предприятий, занимающихся добычей полезных ископаемых.

Страны, с которыми Россия могла разорвать СИДН в 2022 году

В 2022 году Россия вела переговоры с Кипром, Мальтой и Люксембургом о пересмотре договора об избежании двойного налогообложения. Как следствие, все три государства согласились на условия России.

В итоге сначала 2022 года в силу вступил новый протокол соглашения СИДН с Кипром. Он подразумевает увеличение ставки налога на доход у источника до 15%. Подобная ставка является стандартной для российского налогообложения, поэтому наши власти и добивались пересмотра соглашения.

Новый протокол нивелировал преимущества, которые ранее имели кипрские компании, когда происходило налогообложение дивидендов из Российской Федерации.

Такие же условия имеют протоколы изменения договоров об избежании двойного налогообложения между Россией, Мальтой и Люксембургом. Ставки налогообложения дивидендов и процентов были увеличены до российского уровня — 15%.

События происходили следующим образом. Президент России Владимир Путин сделал предложение увеличить ставку налога на вывод за рубеж дивидендов и процентов до 15% 25 марта 2022 года во время своего обращения к российской нации. По заявлению президента, Россия была готова в одностороннем порядке выходить из договоров об избежании двойного налогообложения с теми странами, которые были несогласны с нововведениями.

Спустя один день Министерство финансов РФ объяснило, что повышение налога у источника на дивиденды и проценты касается лишь транзитных стран, исключая выплаты по займам зарубежных банковских учреждений, облигациям местных фирм и еврооблигациям.

В подобных корректировках нуждались договора об избежании двойного налогообложения с Кипром, Мальтой, Люксембургом и Нидерландами. Под вопросом оставались соглашения со Швейцарией и Гонконгом.

С Кипром переговоры начались в начале лета 2022 года и длились несколько раундов. Сперва переговоры зашли в тупик, и Минфин РФ был готов запустить процедуру денонсации договора. В конце лета сторонам удалось договориться о пересмотре соглашения и увеличении налоговых ставок. Новый протокол об изменениях был подписан 8 сентября прошлого года.

Также в конце лета появились новости о том, что Люксембург и Мальта дали согласие на изменение договоров об избежании двойного налогообложения с Россией. Протокол с Мальтой подписали 1 октября, а уже 6 ноября подобный протокол подписали Люксембург и Россия. Однако Люксембург задержал ратификацию протокола в своём законодательном органе. Поэтому новые положения вступят в силу с 1 января 2022 года.

Если вы хотите зарегистрировать иностранную компанию и выяснить, на какие льготы по договорам об избежании двойного налогообложения можете рассчитывать, обращайтесь к экспертам портала International Wealth за консультациями.

Мы предоставляем комплексное юридическое сопровождение процедур регистрации оффшорных и зарубежных фирм, открытия корпоративных счетов на их имя. Предлагаем бесплатную услугу подбора зарубежного счёта вместе с профессионалами.

Обращайтесь к нам по электронной почте info@offshore-pro.info.

Что такое двойное налогообложение дохода?

Двойное налогообложение — термин, обозначающий обложение налогом одного и того же дохода в двух и более юрисдикциях мира. Условием образования двойного налогообложения, как правило, выступает ситуация, когда, имея статус налогового нерезидента, лицо проводит на территории государства меньшее количество времени в году и обязано уплатить налоги от полученной прибыли по месту фактического проживания, а также в стране, гражданином которой оно является.

Что представляет собой договор об избежании двойного налогообложения?

Договор об избежании двойного налогообложения — это межправительственное соглашение или конвенция, подписанная между двумя государствами. Его целью является недопущение одновременного налогообложения одного и того же дохода на территории двух государств. Такие договора заключают, чтобы поощрить экономическое сотрудничество между государствами. Чаще всего соглашения об избежании двойного налогообложения затрагивают налог на доход физических лиц, налог на прибыль, имущество, прирост капитала, дивиденды, проценты, роялти.

Что включают в себя положения соглашений об избежании двойного налогообложения?

Положения договора об избежании двойного налогообложения включают:

перечень видов налогов, которые он регулирует;

перечень лиц, которые могут рассчитывать на распространение на себя норм документа;

условия обложения налогам налогооблагаемой базы;

сроки действия соглашения;

порядок, по которому соглашение прекращает своё действие.

В каждом международном соглашении указаны правила, по которым разграничивают права каждой страны, связанные с налогообложением корпоративных и физических лиц. Методы, на основе которых реализуются эти положения, устанавливает внутреннее законодательство каждой отдельной страны.

Как избежать двойного налогообложения

Компании, которые ведут бизнес в других странах, платят налоги два раза: сначала в бюджет другой страны, а потом и в российский. Но есть целых 84 страны, где можно заплатить только один раз.

Что такое двойное налогообложение

Двойное налогообложение возникает, когда российский предприниматель работает в другой стране. Сначала он платит налог с дохода там, а когда деньги поступают на российские счета, еще и в бюджет России.

Страны знают об этом, поэтому договорились между собой, что два раза с одного дохода платить не надо. Это и называется международным соглашением об избежании двойного налогообложения.

В мире почти двести признанных государств, при этом соглашение с Россией заключили 84: США, Великобритания, Германия, Испания, Израиль, Шри-Ланка, Мексика, Люксембург, Чили, Белоруссия и другие. Список включает страны Азии, Европы, Америки.

С каждой страной у России свое соглашение, но в целом они похожи:

- позволяют учитывать уже оплаченный в другой стране налог при оплате налога в России;

- касаются налогов на доход, имущество и капитал;

- распространяются на всех предпринимателей и компании.

Теперь о том, в каких случаях соглашение работает.

В каких случаях действует соглашение

Чаще всего соглашение об избежании двойного налогообложения нужно при торговле в другой стране. Например, компания «Лосось» продает в Великобритании красную искру, платит подоходный налог там, а затем может не платить налог на прибыль в России.

Было бы здорово, если страны бы не считали суммы: заплатил в Великобритании, а в России забыли про весь налог. На деле же считать придется: вычитать из российского налога сумму, которую уже заплатили в Великобритании, и доплачивать остальное.

Еще несколько случаев, когда действует соглашение об устранении двойного налогообложения:

- иностранная компания частично владеет российской фирмой и с нее получает дивиденды. С них нужно платить налог, и его размер зависит от соглашения. Если оно есть — налог 0% или 5%, если нет — 15%;

- американская компания пригласила российских разработчиков приехать и написать для них программу. По законам США и России они должны заплатить подоходный налог и там, и там. Но между странами есть соглашение, поэтому налог разработчики заплатят только один раз;

- компания открывает филиал в другой стране. Заказчики платят на счет в местном банке, но налог нужно платить в обеих странах. Если между странами есть соглашение, платить налог нужно только один раз.

Часто российские компании работают в странах, с которыми нет соглашения. Вот здесь и появляются те самые оффшорные счета. Такие компании создают технические или транзитные компании в странах, с которыми соглашение есть, например на Кипре, и через Кипр переправляют деньги дальше, в настоящую компанию.

Какие документы нужны, чтобы не платить налог два раза

Чтобы работать в другой стране и платить меньше налогов, нужно предоставить в российскую налоговую документы. Точного списка нет, в целом это подтверждающие документы, которые объяснят, что налог компания уже заплатила. Это может быть что-то одно:

- налоговая декларация другой страны;

- банковская платежка;

- выписка со счета о том, что деньги заплачены.

Какой-то определенной формы для этих документов нет: стран много, везде свои стандарты, и российская налоговая это понимает.

Налоговый год в каждой стране тоже свой, а по правилам налог сначала платят в другом государстве, а потом в России. Если налоговые периоды различаются, в России сдают сначала привычную декларацию, а потом уточненную — чтобы пояснить размер налога, который заплатили в другой стране.

Соглашения об избежании двойного налогообложения (перечень)

- Двойное налогообложение в России

- Условия получения налоговых льгот в международных сделках

- Судебная практика по вопросам избежания двойного налогообложения

- Договоры об избежании двойного налогообложения

- Международные соглашения об избежании двойного налогообложения (Кипр и другие страны)

- Итоги

Соглашение об избежании двойного налогообложения, заключенное между странами, позволяет снизить налоговую нагрузку на налогоплательщиков. На сегодня Россия заключила более 80 таких соглашений об избежании двойного налогообложения с различными государствами.

Двойное налогообложение в России

Чтобы избежать двойного налогообложения, российское правительство заключает с правительствами других стран соглашения, которые помогают развитию отношений резидентов этих двух стран при совершении сделок. Такие соглашения об избежании двойного налогообложения помогают освободить бизнес от непомерного налогового бремени, которое может возникать при выплате доходов резидента одной страны резиденту другой страны.

В указанных соглашениях об избежании двойного налогообложения по договоренности на международном уровне некоторые виды сделок освобождаются одной из стран от уплаты налога либо же устанавливаются какие-то льготные условия по уплате данного вида налога с доходов. Ведь налог с этих доходов уже, например, был уплачен в стране, в которой расположен налогоплательщик (налоговый агент), выплачивающий вознаграждение своему зарубежному партнеру.

В России п. 1 ст. 7 Налогового кодекса установлен приоритет международного соглашения перед отечественным налоговым законодательством. Это означает, что если в соответствии с нормами НК установлена ставка налога в 10%, а в международном соглашении — 5%, то налогоплательщик вправе применять установленную международным договором ставку. Однако в этом случае обязательным является соблюдение всех условий, прописанных в международном договоре.

О проводимой РФ налоговой политике читайте в статье «Налоговая политика государства на 2016-2018 годы».

Условия получения налоговых льгот в международных сделках

Среди условий, установленных российским налоговым законодательством для применения льготного налогообложения в соответствии с условиями международных соглашений об избежании двойного налогообложения, основным является подтверждение факта, что контрагент находится за границей. Речь идет о зарубежном партнере российского налогоплательщика, которому последний выплачивает доход. Об этом указывается в подп. 4 п. 2 ст. 310 НК. Также налогоплательщику потребуется доказать, что его партнер является фактическим получателем прибыли, а не посредником.

В п. 1 ст. 312 НК говорится о том, что иностранный партнер обязан предоставить российскому налоговому агенту доказательство того, что он является фактическим выгодополучателем и что он расположен на территории того государства, с которым у России заключен договор об избежании двойного налогообложения.

Если подтверждающие документы составлены на иностранном языке, то потребуется побеспокоиться об их переводе на русский. Также фискальные органы в большинстве случаев требуют, чтобы на документах стоял апостиль. Для того чтобы налоговый агент не удерживал налог с дохода иностранца (или чтобы применил льготный режим налогообложения), необходимо, чтобы все перечисленные выше подтверждающие документы были предоставлены до момента выплаты дохода.

В случае если они будут предоставлены позже, налог с дохода будет удержан в соответствии с нормами российского налогового законодательства. Но впоследствии при предоставлении документов уплаченный налог можно будет вернуть и доплатить доход зарубежному партнеру.

Итак, какие документы должен предоставить иностранный партнер, чтобы избегнуть двойного обложения налогами? В п. 1 ст. 312 НК указан исчерпывающий перечень таких документов:

- заверенное компетентным зарубежным органом (к таким относятся финансовые и фискальные ведомства иностранных государств) подтверждение о постоянном нахождении резидента в данном иностранном государстве (+ перевод на русский);

- документальное подтверждение, что иностранный получатель дохода имеет на него фактическое право.

Однако ни в данном пункте, ни где-нибудь еще в НК нет четкого указания о том, какие требования предъявляются к форме документов. Обычно такие подтверждающие документы именуют как «Сертификаты о налоговом резидентстве».

Ранее требования к форме документов и другие вопросы, которым надлежало уделить внимание относительно особенностей предоставления подтверждающих документов в органы фискальной службы, были собраны в «методичке», составленной ФНС и изложенной в приказе Министерства по налогам и сборам от 28.03.2003 № БГ-3-23/150. Но данные методические рекомендации утратили свое действие на основании приказа ФНС от 19.12.2012 № ММВ-7-3/980@.

На данный момент ФНС так и не выпустила новые разъяснения по данному вопросу, поэтому налогоплательщикам стало труднее прорабатывать каждую конкретную ситуацию. Так, сегодня налогоплательщики вынуждены не только изучать все имеющиеся разъяснения финансового и фискального ведомств по интересующему вопросу, но и изучать сложившуюся судебную практику.

Судебная практика по вопросам избежания двойного налогообложения

Разберем некоторые ситуации, по которым уже есть сложившаяся судебная практика:

- О том, какой орган считается компетентным при заверении подтверждения постоянного местоположения зарубежной компании.

Определением ВАС от 07.11.2013 № ВАС-15167/13 установлено, что выданные немецкой фискальной службой свидетельства о регистрации иностранной компании в качестве плательщика налога на добавленную стоимость и об освобождении от обложения налогами не являются необходимым подтверждением о постоянном месторасположении компании в Германии. Тем не менее суды, рассматривающие данные документы, ранее сочли эти документы достаточными для освобождения от уплаты налога с дохода в России в соответствии с международным соглашением. Высший суд не установил в данных выводах нарушения.

В определении ВАС от 26.03.2014 № ВАС-716/13 судьи не нашли нарушений в доводах ФАС ДО (постановление от 14.11.2013 № Ф03-5168/13), который сделал выводы, что предоставленные корейскими налогоплательщиками свидетельства о регистрации компаний, подписанные начальниками фискальных служб 2 округов Кореи, являются достоверными подтверждениями о постоянном местонахождении иностранных контрагентов.

Больше информации о том, как компаниям подтверждать свое постоянное местоположение, читайте в нашей статье «Как иностранная компания должна подтвердить свое местопребывание».

- О предоставлении подтверждения до даты получения дохода.

В постановлении ФАС МО от 15.02.2013 № Ф05-15470/12 говорится о том, что удержание налога с дохода иностранного компаньона должно быть произведено налоговым агентом из России, поскольку подтверждающие документы были предоставлены после момента выплаты дохода.

- О ежегодном предоставлении подтверждений.

В постановлении ФАС МО от 17.01.2014 № Ф-05-16745/13 указывается на то, что если в подтверждающем документе не указан срок действия на иные налоговые периоды, то он не может быть принят как обоснование в другие налоговые периоды. В то же время в письме Минфина от 14.04.2014 № 03-08-Р3-016905 указывается, что в ст. 312 НК нет положений об ограничении срока действия предоставленных подтверждений.

- О проставлении апостиля.

В своих решениях суды придерживаются позиции, избранной Президиумом ВАС и изложенной им в постановлении от 28.06.2005 № 990/05 (в то время еще действовали методические рекомендации) об обязательном проставлении апостиля. Решение было продиктовано требованием о соответствии Конвенции от 1961 г. В недавних решениях арбитражных судов также говорится о том, что наличие апостиля является обязательным (постановление ФАС МО от 15.02.2013 № Ф05-15470/12).

Договоры об избежании двойного налогообложения

Многим странам необходимо заключение такого международного соглашения, которое бы избавляло осуществляющих межгосударственные финансовые транзакции плательщиков налогов от двойного налогообложения. В таких соглашениях обычно определяются условия распределения порядка налогообложения различных доходов между государствами.

Также в указанных соглашениях определяется и процедура обложения налогом на доход у источника его выплаты. Обычно доход полностью освобождается обложением налогами у источника выплаты, хотя возможны и варианты его снижения.

Каждое из подписанных Россией международных соглашений об избежании двойного налогообложения (всего их по состоянию на 2017 год 83 единицы) имеет свое уникальное содержание. Но в последнее время во всем мире намечается тенденция по унификации таких соглашений. Предполагается унификация текстов соглашения в соответствии с изложенными в Модельной конвенции, разработанной Организацией экономсотрудничества и развития, постулатами.

Международные соглашения об избежании двойного налогообложения (Кипр и другие страны)

Международное соглашение об избежании двойного налогообложения (далее в таблице — СДН) подписывается Правительством России с правительством другого иностранного государства. При этом дата заключения двустороннего международного договора обычно не совпадает с датой вступления в действие, а также датой применения в одной и в другой стране.

Чтобы разобраться во всех этих важных нюансах, предлагаем ознакомиться с перечнем всех заключенных российским правительством двухсторонних соглашений, направленных на устранение двойного обложения налогами доходов в двух сотрудничающих странах.

Иностранное государство — партнер по СДН

Дата подписания СДН

Дата вступления СДН в законную силу

Дата начала применения СДН в России

Дата начала применения СДН в стране-партнере

Когда применяется соглашение об избежании двойного налогообложения?

Вы писали несколько статей про налоги с иностранных дивидендов, налоги для нерезидентов и прочее. Я внимательно прочитал налоговые соглашения об избежании двойного налогообложения и другие документы, и у меня возник такой вопрос: может ли человек — налоговый нерезидент России применять налоговое соглашение с другой страной, в которой он тоже не считается налоговым резидентом?

Вот конкретный пример.

Петя уехал учиться в США по визе F-1 . Для студентов с этой визой в налоговом законодательстве США предусмотрено исключение, по которому они не будут считаться налоговыми резидентами США первые 5 лет. Для этого надо подать форму 8843. Будем считать, что Петя не забывает подавать ее вовремя.

Петя — финансово грамотный студент, так что у него есть акции американских компаний, с которых он получает дивиденды. По идее, он должен платить налог 30% в США, но он ссылается на статью 10 соглашения между РФ и США об избежании двойного налогообложения и платит только 10%. Пока Петя жил в России, он доплачивал государству 3%, но поскольку теперь он находится в США уже свыше 183 дней, то в РФ он больше не налоговый резидент, так что в России с этих дивидендов он теперь не платит вообще ничего.

Среди моих знакомых есть два лагеря: большой и маленький.

Маленький лагерь считает так: в статье 4 соглашения есть определение резидента с точки зрения соглашения. Там написано, что резидентом России считается человек, который по какой-то причине должен платить в ней налоги. Но если он должен платить налоги только с дохода, полученного в России, то тогда он не резидент.

Петя — налоговый нерезидент в России согласно налоговому кодексу, так что он должен платить налоги в РФ только с российских доходов, а значит, он подпадает под исключение и не будет резидентом России по определению из соглашения. Резидентом США он не является по той же причине, так что соглашение вообще никаким образом к нему не применяется. Соответственно, в США он должен платить большие налоги только с доходов из США, а в России — тоже большие налоги, но только с доходов из РФ.

Большой лагерь думает так: в статье 4 соглашения написано, что налоговым резидентом России признается человек, который должен платить в РФ налоги по какой-то причине, но только если неверно, что единственная причина налогов — это доход из России.

Петя — гражданин России. И вообще у него тут семья, центр жизненных интересов и место постоянного проживания — собственная квартира, а в США он арендует. Так что у него много причин платить налоги в России. А налоговый кодекс тут вообще ни при чем, потому что соглашение имеет над ним приоритет. Поэтому он резидент России по определению из соглашения, а значит, все делает правильно и с чистой совестью указывает в форме W-8BEN свой российский адрес, российский ИНН и ссылается на статью 10 соглашения. А если бы он так не делал, то ему пришлось бы платить большие налоги или там, или там, но не одновременно: как-то это несправедливо.

На последнее возражение маленький лагерь отвечает, что эти соглашения созданы, чтобы избегать двойного, а не большого налогообложения.

Я почему-то не нашел обсуждения этого, как мне кажется, довольно тонкого момента нигде в интернете. Помогите, пожалуйста, — рассудите спорщиков!

Спасибо за интересный вопрос! Если коротко, то маленький лагерь прав. Соглашение об избежании двойного налогообложения к Пете не применяется, поскольку в его случае угрозы двойного налогообложения нет. Разберемся подробнее.

Какие цели преследуют государства, избегая двойного налогообложения

Каждое государство самостоятельно создает свою налоговую систему. Несогласованность систем разных стран может приводить к тому, что с полученного дохода один и тот же налог приходится заплатить дважды. Это препятствует росту инвестиционных потоков между государствами, международной торговле и передаче технологий. В условиях глобализации двойное налогообложение признается злом, с которым принято бороться.

Введение к типовой конвенции ООН об избежании двойного налогообложенияPDF, 2,9 МБ

Когда одно государство заключает соглашение об избежании двойного налогообложения с другим государством, оно в первую очередь руководствуется не интересами отдельных граждан, а пользой для экономики.

Россия заключила двусторонние соглашения об избежании двойного налогообложения с более чем 80 странами, в том числе с США. Для удобства я буду называть договор между РФ и США соглашением, как и вы в своем вопросе.

Сразу оговорюсь, что при толковании международного договора учитывается не только обычное значение терминов в их контексте, но и цели договора.

Двойные налоги возвращаются. Во сколько это обойдется инвесторам?

Эмитенты с голландской регистрацией станут дороги для российских инвесторов с 2022 года из-за возвращения двойного налогообложения. Сколько на этом потеряют держатели активов?

Что происходит?

Соглашение Россия — Нидерланды об избежании двойного налогообложения перестанет действовать с наступлением января 2022 года.

В России дивиденды будут облагаться налогом по ставке 15%, а проценты и роялти — по ставке 20%. ФНС начнет взимать налог на прибыль от продажи акций и долей участия в недвижимом имуществе в России. Эти налоги не попадают под налоговый вычет и будут облагаться налогами дважды: в Нидерландах и России.

На Кипре, Мальте и в Люксембурге аналогичные соглашения остались в силе, но изменены условия по обложению — повышены ставки.

Ставка налогообложения процентов и дивидендов

Льготной ставкой пользуются публичные компании, 15% акций которых находятся в свободном обращении, если они владеют не менее чем 15% в компании, которая платит дивиденды.

Почему разорвали соглашение?

В марте 2022 года президент России поручил обложить налогом в 15% доходы в виде дивидендов и процентов, переводимые на счета за рубежом. Это стало причиной корректировок соглашений об избежании двойного налогообложения с Кипром, Мальтой, Люксембургом и Нидерландами.

Свободы выбора эмитентов или инвесторов эти действия властей не нарушают: первые вправе выбрать место налоговой регистрации, вторые — во что вкладываться.

Олег Трошин, глава российской практики «Делойт» в СНГ по оказанию услуг в сфере налогообложения организациям финансового рынка, поясняет: «Изменения направлены лишь на то, чтобы в интересах бюджета России предотвратить вывод капитала за рубеж, однако напрямую не ограничивают такую возможность, то есть если кто-то собирается использовать иностранные компании для вывода капитала за рубеж, то такая возможность остается, но государство в таком случае требует уплатить повышенный налог».

Сколько собирали Россия и Нидерланды?

Новое двухстороннее налоговое соглашение между странами с высокой вероятностью появится, считает Сергей Нестеренко, старший советник Hill Consulting.

Из пояснительной записки к закону о денонсации соглашения с Нидерландами он приводит цифры по перечислениям из России за 2019 год. В виде дивидендов направлено 182,8 млрд рублей (с них удержан налог — 9,4 млрд рублей), в виде выплат по процентам — 157,06 млрд рублей (удержан налог — 12,5 млн рублей).

Самые доходные акции за прошлый год

«По дивидендам ставка теперь изменится с 5% на 15%, и в случае нового соглашения, и в случае его отсутствия. Тогда российские компании удержат уже не 9 миллиардов, а 27 миллиардов. Если учесть, что «входящие» дивиденды (дивиденды, полученные голландскими компаниями от российских. — Прим. ред.) на уровне нидерландской компании не облагаются налогом, то потери этих компаний составят 18 миллиардов рублей, или около 150 миллионов евро в год», — иллюстрирует Нестеренко.

Как инвесторы платить будут?

С отменой соглашения налоги на доходы от компаний, зарегистрированных в Нидерландах, россияне будут отчислять дважды. Один раз в России, один раз в самом королевстве.

Например, в 2022 году на акцию одной глобальной депозитарной расписки X5 Retail Group в течение года выплатил (двумя траншами) 184,58 рубля дивидендов. При отсутствии соглашения налогоплательщик РФ заплатит 28% налога на дивиденды, из них 15% в Нидерландах и 13% в России. То есть на руки он получит 132,9 рубля.

Если общий доход инвестора превысит 5 млн рублей, то он заплатит по 15% в бюджеты России и королевства.

«Российские брокеры не являются налоговыми агентами и не удерживают налоги по дивидендам, полученным от источников, которые находятся за пределами РФ (статья 214 НК РФ, подпункт 3 пункта 1 статьи 228 НК РФ). Налог удерживается в стране эмитента, по правилам и ставкам, которые приняты в данном иностранном государстве», — напоминает специалист по налогам «Открытие Брокер» Светлана Последовская.

Схема взимания налога, по словам юриста «КСК Групп» Андрея Трубицына, следующая:

- Иностранный эмитент самостоятельно удерживает налог при выплате дивидендов, до российского инвестора доходит сумма за вычетом налога.

- Российский инвестор заполняет до 30 апреля декларацию 3-НДФЛ по полученным дивидендам в предыдущем году, а затем уплачивает НДФЛ с полученных дивидендов.

Декларацию о доходах за прошедший год в ФНС надо подавать, согласно Налоговому кодексу, до конца апреля.

Налоговые резиденты — эмитенты с Мальты, Кипра, из Люксембурга, а также держатели их активов счастливо избегут дубля оплаты, но перечислять в бюджет станут больше: не 13%, а 15%.

Что будет с доходами по акциям голландских эмитентов российского происхождения?

В рядах голландских эмитентов российского происхождения Gazprom International, Svyaznoy N.V., X5 Retail Group, Yandex, Veon (материнская компания «Билайна»).

При грубом подсчете, с отменой налогового соглашения их издержки могут вырасти на 10%, прикидывает Ирина Шамраева.

Большинство опрошенных Банки.ру налоговых юристов полагает, что увеличение налоговой нагрузки негативно скажется на финансовом положении компаний, что приведет к падению стоимости их акций.

Конкретный ущерб для компании от межгосударственного разрыва договоренностей будет зависеть и от модели ее развития. «Так, компанию Yandex, которая исторически не выплачивает дивиденды, денонсация соглашения коснется меньше, чем компанию Х5 Retail Group, — рассуждает Андрей Трубицын. — X5 ежегодно направляет 30—40 миллиардов рублей на выплату дивидендов. Таким образом, решение о смене регистрации будет зависеть от экономических последствий денонсации соглашения для конкретной компании».

Представитель X5 Group заявил Банки.ру, что сейчас группа изучает, как скажется на ней разрыв соглашения. На выплаты акционерам 2022 года этот фактор не повлияет, в дальнейшем же бизнес X5 может оказаться в неравных условиях в сравнении с другими публичными компаниями, что зарегистрированы на Кипре, в Германии и Франции. «Мы рассчитываем, что негативные последствия такого развития событий для публичных компаний могут быть нивелированы на законодательном уровне. И в этом случае негативных последствий для группы мы не ожидаем», — уточняет собеседник Банки.ру.

Минфин России ранее вел речь о поддержке таких компаний: для этого в Налоговый кодекс собирались внести специальные льготы для них, вспоминает Габил Абдурахманзаде, старший юрист Guskov & Associates.

Что будет с акциями на ИИС?

В отношении ИИС привязка к налоговому соглашению отсутствует, поясняет Ирина Шамраева, партнер FP Wealth Solutions. «Вычет по таким бумагам работать должен, если выполняются необходимые для него условия. Условия получения вычета не изменятся в связи с отменой соглашения», — резюмирует она.

Можно ли будет сменить «прописку»?

Можно, но это стоит дорого. Если публичная компания решится на смену «налоговой прописки», то это ей может дорого обойтись. Налог на выход составляет 25% суммы условной продажи всех ее активов, если она превышает 245 тыс. евро (если меньше, то 15%). К этому добавляется оплата налоговых, юридических и аудиторских специалистов для сопровождения процесса переезда. Он может занять до года.

Более того, есть значительный риск, что компанию заподозрят в попытке сэкономить на налогах, тогда могут быть претензии со стороны России (страны происхождения), Нидерландов (страны регистрации), а также у принимающей страны. Каждое государство проверит обоснованность переезда.

А вот Россия заранее озаботилась данным вопросом возможного возвращения компаний-эмитентов на историческую родину. Специальные административные районы (САР) — на островах Русском (в Приморье) и Октябрьском (в Калининградской области). Там компании и дальше смогут использовать льготные ставки по дивидендам. «Однако данный инструмент подходит только крупным компаниям, так как для перехода необходимо осуществить инвестиции в САР в размере не менее 50 миллионов рублей», — предупреждает Габил Абдурахманзаде.

Что это значит для инвесторов?

Риск с отменой соглашения об избежании двойного налогообложения предугадать невозможно. Но он существует и затрагивает интересы эмитентов и инвесторов. Возможно, ситуация с Нидерландами научит участников фондового рынка учитывать и такое развитие событий, когда покупаешь актив.

Но если акции или другие виды ценных бумаг у вас уже на руках, то паниковать не стоит. Ведь крупные публичные компании заинтересованы в инвесторах и постараются максимально выполнить свои обязательства.

Что дальше?

Ожидается, что российский Минфин предложит изменить налоговые соглашения Гонконгу (специальному административному району КНР), Сингапуру и Швейцарии.

С 01.01.2022 г. в России началось применение многосторонней Конвенции от 24.11.2016 г. по выполнению мер, относящихся к налоговым соглашениям, в целях противодействия размыванию налоговой базы и выводу прибыли из-под налогообложения (Base Erosion and Profit Shifting – BEPS) (в международной практике Multilateral Instrument, «MLI», «Конвенция»). Также вступают в силу изменения в ряде соглашений об избежании двойного налогообложения («СОИДН»).

Россия завершила внутренние процедуры для вступления в силу норм MLI, и c 01.01.2022 г. Конвенция начинает действовать в отношении 34 стран с учетом ряда ограничений. С основными изменениями Вы можете ознакомиться в нашем обзоре.

Также вносятся изменения в СОИДН с рядом стран, а именно с Кипром, Люксембургом, Мальтой и Нидерландами. Данные юрисдикции традиционно используются для вывода за рубеж доходов, полученных в России. Напомним, что 25.03.2022 г. Президент РФ В.В.Путин во время телеобращения к россиянам озвучил необходимость пересмотра СОИДН с этими юрисдикциями. Подробнее мы сообщали об этом ранее.

Текущий статус СОИДН

По состоянию на январь 2022 г. подписаны и ратифицированы Протоколы об изменениях СОИДН с Кипром и Люксембургом. Однако со стороны Люксембурга не все национальные процедуры были пройдены в 2022 году. Аналогичный протокол с Мальтой подписан, но ратификация еще не окончена.

Что касается СОИДН с Нидерландами, то существует вероятность, что оно будет денонсировано. Минфин России провел переговоры с министерством финансов Нидерландов на предмет введения изменений, аналогичных СОИДН с вышеуказанными юрисдикциями. Однако переговоры не увенчались успехом и в данный момент запущен процесс денонсации СОИДН.

Напомним, что речь идет об увеличении налога у источника до 15% в отношении дивидендов и процентов, за некоторым исключением. Изменения не коснутся лицензионных платежей (роялти) и ряда других выплат.

Пониженная ставка в 5% на дивиденды сохраняется для следующих категорий бенефициарных собственников дохода:

- страховое учреждение или пенсионный фонд, или

- компания, чьи акции котируются на зарегистрированной фондовой бирже, при условии, что

- не менее 15% голосующих акций находятся в свободном обращении, и

- она прямо владеет не менее 15% капитала компании, выплачивающей дивиденды, в течение 365 дней;

- Правительство или политическое подразделение, или местные органы власти, или

- Центральный Банк.

Процентные доходы будут облагаться по ставке 5%, в случае если бенефициарный собственник является банком или одним из вышеназванных лиц, включая публичные компании. Пониженная ставка будет также применяться к следующим категориям ценных бумаг, которые котируются на зарегистрированной фондовой бирже:

- государственные облигации;

- корпоративные облигации;

- внешние облигационные займы (евроооблигации).

Вступление изменений в силу

Таким образом, с 01.01.2022 г. применение льгот по СОИДН с 34 странами возможно только при выполнении условий MLI. При этом льготы в отношениях с Кипром и Мальтой (несмотря на не пройденную ратификацию, Протокол действует временно) применяются в ограниченном объеме с учетом изменений, внесенными Протоколами, а также с учетом MLI. Изменения в СОИДН с Люксембургом вступят в силу только с 2022 года, если все национальные процедуры ратификации будут пройдены в течение этого года.

В отношении остальных стран, включая Люксембург, применяются положения СОИДН в текущей редакции. Изменения в СОИДН с Нидерландами, если таковые будут, начнут действовать не ранее 2022 г.

Чем может помочь SCHNEIDER GROUP?

Мы следим за развитием событий и будем своевременно информировать Вас об этом. Эксперты налоговой практики смогут проконсультировать Вас по возникающим вопросам. По нашему мнению, на данном этапе целесообразно будет:

- оценить возможные последствия изменений и рассмотреть варианты по минимизации их влияния,

- рассмотреть возможность выплаты дивидендов/процентов в текущем году,

- рассмотреть возможные варианты изменения корпоративной структуры владения.