Налог на богатство во Франции: как заплатить и не обеднеть

Перебираясь во Францию, будьте сразу готовы к тому, что законодательная система здесь достаточно жёсткая. Так что вам, возможно, придётся платить больше налогов, чем, например, в России. Даже и сравнивать налоги в России и во Франции сложно. В России всё элементарно: налог один для всех и во всех случаях единый, составляет всего 13%. Во Франции налог зависит от суммы дохода, от источника дохода и много от чего ещё. По этой причине платить в бюджет во Франции часто приходится много. Мы рассмотрим те налоги, которые актуальны для Франции на сегодняшний день, но начнём с того налога, который преподносился как благо для всего общества, а в итоге потерпел сокрушительное фиаско.

Сверх-крушение сверх-налога во Франции

Сначала – о том, как во Франции попытались продвинуть идею сверх-налога на большое богатство – и что из этого, собственно, вышло, и есть ли основания ждать возвращения такого налога в ближайшем будущем.

Идея обложить богатых людей налогами на уровне 75% появилась достаточно давно, её высказывал ещё кандидат в президенты Франции Франсуа Олланд в 2012 году. В рамках такой реформы планировалось взимать с граждан, получающих более миллиона евро в год, по 75% их доходов. Смысл налога заключался, как нетрудно догадаться, в том, чтобы “наполнить казну”. Тем более и было что наполнять: к моменту начала президентства Олланда дефицит бюджета Франции составлял около 80 миллиардов евро. В связи с этим Франсуа давал смелые обещания покончить с дефицитом бюджета уже к 2017 году. А взыскать эти деньги планировалось как раз с самых богатых граждан. Точнее, не граждан, а всё же организаций, которые выплачивают своим сотрудникам крупные суммы в виде заработной платы.

Уже на этапе обсуждения законопроекта он вызвал очень мощные споры, однако всё равно был принят, и с 2014 года вступил в действие. К чему же это привело?

Во-первых, к огромному количеству беженцев из страны. Но в данном случае это были не классические “беженцы”, которые пересекают границу без всякого имущества и владеют только тем, что на них надето, напротив – из Франции тут же выехали самые состоятельные люди. Люди с большими доходами вообще склонны ощущать себя “гражданами мира”, ведь их примут и обласкают в любой стране мира, так что уровень привязки их к определённой территории очень слаб. По статистике, за 2014 год более пяти тысяч богатых людей выехали из Франции в Бельгию, около двух тысяч – в Швейцарию. Настоящий фурор произвёл и французский актёр Депардье, который был всего один, но зато уехал он в Россию, то есть даже за границу Евросоюза. При всех недостатках России, в этой стране у Депардье забирали меньше, чем оставляли ему во Франции. Впрочем, вся эта шумиха с российским паспортом для известного актёра стала во многом очередным пиар-ходом, потому что, согласно некоторым источникам, по факту Депардье живёт всё в той же Бельгии, а через российскую налоговую службу просто проводит свои доходы, потому что таким образом он считается законопослушным налогоплательщиком с минимальными потерями для себя.

Что же касается волшебного эффекта наполнения бюджета, то идея провалилась с треском. Из 80 с лишним миллиардов за весь 2014 год было собрано всего 260 миллионов, а это меньше одного процента. К тому же, обеспеченные люди в большом количестве выехали из страны, и в итоге собираемость налогов даже упала. Французское правительство решило больше не играть с этой неэффективной и опасной игрушкой, так что уже в 2015 году налог был отменён. По мнению многих экономистов, разработчики закона о сверх-налоге не учли известных в экономике вещей, а именно, что максимальная налоговая ставка, которая будет работать, не может быть более 65%. На сегодняшний день налог на сверхприбыль во Франции отменён, и хотя слышатся отдельные голоса, которые призывают его вернуть, но вряд ли это будет сделано. Если бы мера была эффективной, пусть даже жёсткой, то её бы наверняка ещё применили, но именно абсолютная неэффективность данного налогового механизма и может служить гарантией того, что он не вернётся. Казалось бы, закон о сверх-налогах пронёсся над страной и исчез, как ураган. Но имидж страны после этого ещё нужно восстановить, многие состоятельные люди уже успели выехать за границу, а инвесторы напуганы ещё и тем, что во Франции, как оказалось, могут неожиданно принять вообще любой закон, так что не все спешат делать свои вложения во французскую экономику.

Налог на богатство для французов

Помимо налога на сверхприбыль, который так и не стал, к счастью, частью французской жизни навсегда, во Франции имеется и просто налог на богатство. Таким налогом облагается уже не доход, но имущество. Причём в этом случае налог платят непосредственно физические лица, которым что-то принадлежит. Правда, данный вид налога тоже не для всех, его платят лишь те, кто имеет имущества более чем на 0.8 миллиона евро. А если оглядеться по сторонам, то вы увидите не так много таких людей.

Текст закона и его принципы были приняты ещё в 1982 году, с тех пор они неоднократно дорабатывались и перерабатывались. На сегодняшний день всё свелось к необходимости раз в год подавать декларацию (это и так делает каждый, кто живёт во Франции постоянно или же приехал жить во Франции на ПМЖ) и в ней, помимо прочего, указывать всё своё имущество и платить на него налоги.

Иначе налог на богатство во Франции называется налогом солидарности на состояние. Сегодня действуют следующие ставки:

- если суммарная стоимость имущества менее 800 тысяч евро, то налог не платится.

- Если стоимость имущества от 0.8 до 1.3 миллиона евро, то налоговая ставка составляет 0.5%.

- При стоимости 1.3 – 2.57 миллиона евро налоговая ставка будет 0.7%.

- От 2.57 до 5 миллионов ставка составит 1%, от 5 до 10 миллионов – 1.25%, более 10 миллионов – 1.5%.

Всё это достаточно серьёзные затраты, и потому нет ничего удивительного в том, что французы стремятся избежать уплаты этого налога. Как это сделать? Мы расскажем только о законных способах избежать уплаты налога на богатство или существенно его снизить. В компанию Кофранс часто обращаются с просьбами о такой помощи, как избежание двойного налогообложения во Франции, а также уменьшение налогового бремени. Действительно, если вы будете платить меньше налогов во Франции, то автоматически станете более обеспеченным человеком, так что подача налоговой декларации во Франции – это всегда очень серьёзное событие. Если вы собираетесь приехать жить во Франции на ПМЖ, то заранее продумайте, как именно вы будете платить налоги. В сложных ситуациях консультация с нашей компанией Cofrance поможет вам в том, чтобы платить меньше денег и вместе с тем точно знать, что вы соблюдаете законодательство в полной мере.

На какое имущество платится налог на богатство

Приведём список имущества, при владении которым придётся платить означенный налог. Здесь тоже есть много нюансов, потому что имущество бывает очень разное.

Первое – конечно, недвижимость. Сюда входят любые недвижимые объекты, как достроенные, так и недостроенные, как жилые, так и нежилые.

Второе – транспорт. Это автомобили, яхты, самолёты, вертолёты и даже лошади.

Третье – драгоценности, куда входят ювелирные изделия, золото и драгоценные металлы в слитках.

Четвёртое – банковские депозиты. Депозиты могут как облагаться подобным налогом, так и не облагаться, в разных ситуациях и результат будет разный.

Существует и список исключений из общего правила. Например:

- предметы искусства могут иметь очень высокую стоимость, но они освобождаются от уплаты налога на них. Возникает спорный вопрос, что считать произведением искусства, а что нет. В итоге постановили считать им любые предметы старше 100 лет. То есть, золотое ожерелье, сделанное в 1915 году, является произведением искусства, а сделанное в 1918 не является.

- коллекционные автомобили – они не подчиняются правилу ста лет, но освобождаются от уплаты налогов только такие автомобили, которые признают коллекционными, то есть именно “роскошью, а не средством передвижения”.

- не облагаются налогом также леса, рощи и другие объекты природного свойства. Очевидно, это связано с тем, что принуждение собственника к уплате налога на леса могло бы заставить его вырубить все эти леса, чтобы не платить за них каждый год, а это было бы в итоге ударом по всем жителям Франции.

- наконец, не облагаются налогом предметы, связанные с профессиональной деятельностью собственника.

Нужно понимать, что чёткого разделения и абсолютной градации здесь нет, здесь таким даже и не пахнет. Так что существует миллион возможностей для того, чтобы признать один и тот же автомобиль либо средством передвижения и заплатить с него налог, либо исторической ценностью и ничего за него не платить. То же самое и с картинами, книгами, украшениями, да и с недвижимостью, о чём у нас ещё пойдёт речь. В итоге всё сводится к тому же самому – грамотному оформлению налоговой декларации во Франции. Это сложный процесс, но если вы доверите всё известной компании Кофранс, то у вас будет намного меньше проблем, а самое главное, вы сможете не отдавать лишних денег. Услуги по избежанию двойного налогообложения во Франции – это редкий вариант услуг, которые окупаются сразу же, потому что вы заплатите специалисту из сэкономленных с его помощью денег, а основная часть сэкономленных денег пополнит ваш бюджет.

Используемые и неиспользуемые объекты

Большое значение имеет и использование объекта. Например, если вы ездите на автомобиле, то он автоматически попадает в разряд “используемых”, и на него платится налог. То же самое касается и других объектов. Всё то, что пассивно простаивает в гараже, пролёживает на полках и в сейфах, а также на банковских счетах, чаще всего налогом не облагается. Это так называемое “пассивное имущество”, хотя для отдельных категорий, в том числе золотых слитков, может быть сделано исключение.

С недвижимостью ситуация обратная. Если вы владеете десятком домов, но все они пустуют, то вам придётся заплатить просто гигантский налог. Если же вы все эти дома сдаёте внаём, то тем самым вы обеспечиваете жильём десять семей, так что вас могут вообще освободить от налога по этой статье – что не помешает обложить вас налогом на прибыль в виде ренты.

Как видим, французское законодательство является непростым и разветвлённым, поэтому помощь специалиста никогда вам не помешает, если вы хотите не просто жить во Франции на ПМЖ, но и платить меньше налогов.

О семейной составляющей налога на богатство

Как известно, во Франции налоги платятся не с каждого физического лица, а с семьи. Это даёт возможность для того, чтобы уменьшить сумму налога на богатство, а в каких-то случаях и вообще этот налог уничтожить.

Согласно французскому законодательству, при вступлении в брак обязательно заключается брачный договор, и можно выбрать совместный, раздельный или смешанный режим владения имуществом. Однако когда считается налог на богатство, то раздельного режима как бы не существует, всё, что принадлежит каждому из супругов, суммируется, и если в сумме получается более 800 тысяч евро, то семья платит налог со всего имущества её членов. Если супруги разводятся, то имущество делится, и каждый платит уже за себя. Если супруги проживают в разных странах, то их имущество тоже считается раздельным, и налог платится раздельно.

Если вы проживаете во Франции менее 6 месяцев в году, то будете платить в этой стране налоги только с имущества во Франции, а если более 6 месяцев, то со всего своего имущества во всех странах мира. Помня всё это, а ещё лучше воспользовавшись помощью специалиста, вы сможете приехать жить во Франции на ПМЖ и платить меньше налогов.

Налоги во Франции

Прямые налоги Франции

Во Франции три вида основных прямых налогов:

- подоходный налог (impôt sur le revenu)

- социальные отчисления (charges sociales/cotisations sociales)

- НДС (taxe sur la valeur ajoutée TVA)

Так же необходимо оплатить налог на жилье и недвижимость. При продаже недвижимости или земли на сумму более 1,3 млн евро — налог на прирост капитала (impôt sur les plus values).

Социальные отчисления

Взносы на социальное обеспечение (sociales или cotisations sociales) собираются государством для финансирования системы социального обеспечения Франции: здравоохранение и выплата больничных пособий,выплата семейных пособий, пенсий, пособий по безработице и страховых выплат, при несчастных случаях на рабочем месте.

Сборы делятся между работодателем и работником: работодатели платят около 40–45%, а большинство сотрудников платят около 20–25% от валового дохода. Работодатель ежемесячно удерживает деньги из зарплаты. Самозанятые платят около 40% своего заработка на социальные нужды с момента начала деятельности.

Подоходный налог

Ставки подоходного налога во Франции зависят от того, состоите ли вы в браке или нет, есть ли у вас дети и, если да, сколько их, а также от вашего дохода и от того, работаете ли вы на себя.

Налог охватывает все доходы, полученные как во Франции, так и за ее приделами. При расчете налогооблагаемой суммы учитывают заработную плату, пенсию, ренты, награды, проценты по депозитным вкладам и прочие виды доходов.

Ставки подоходного налога для резидентов

- до 10 064 €: 0%

- 10 064 — 25 659 €: 11%

- 25 659 — 73 369 €: 30%

- 73 369 — 157 806 €: 41%

- более 157 806 €: 45%

Ставки подоходного налога для нерезидентов Франции

Нерезиденты Франции платят подоходный налог по минимальной ставке. Если доход не превышает 275 19 € — 20%, если превышает, то 30% от общей суммы дохода.

Налог на налогооблагаемую прибыль от продажи французской собственности для нерезидентов, но граждан ЕС составляет 19% и 36,2% для всех остальных.

Система оплаты подоходного налога PAYE

Благодаря новой системе PAYE с каждой получаемой ежемесячной заработной платы вы будете платить подоходный налог сразу же в режиме реального времени. Так будет с разными источниками дохода, например, если вы официально трудоустроены, работодатель вычитает ваш подоходный налог из вашей заработной платы и уплачивает его непосредственно в налоговые органы. Через систему PAYE не оплачивается налог на инвестиционный доход (включая прибыль от полисов страхования жизни), прирост капитала от финансовых вложений и недвижимости, а также налог за доход, полученный вне Франции.

Система PAYE введен в начале 2019 года. Позволяет выплачивать подоходный налог с источника дохода ежемесячно.

- заработная плата, в том числе полученная за рубежом,

- пенсия,

- больничный, в том числе декретный отпуск,

- доходы от аренды недвижимости.

Тарифы

НДС во Франции (VAT или Taxe sur la valeur ajoutée) — налог на определенные товары и услуги, который включен в продажную стоимость.

- 20 % — стандартная ставка

- 10 % — сниженная ставка на некоторые лекарства, общественный транспорт, отели, рестораны, билеты на спортивные и культурные мероприятия

- 5,5% — еда и книги

- 2,1% — газеты

Возврат НДС

Если вы не резидент ЕС, то можете подать заявление на возврат НДС.

Обязательно перед выходом из магазина попросите форму Detax и поинтересуйтесь есть ли в магазине стойка для возврата налогов. Если такой стойки нет, то заполненную форму и чеки отнесите на стойку Tax Refund в главном фойе аэропорта.

На недвижимость

Если вы покупаете или уже владеете недвижимостью во Франции, вам придется заплатить налог на недвижимость (taxe fonciere) , даже если вы сдаете ее в аренду. Сумма налога основана на расчетной годовой арендной стоимости, умноженной на процент, установленный коммуной ( детали узнать можно в местной мэрии). Счет выставляется в последнем квартале текущего года. Вы можете оплатить налог в рассрочку или предварительно авторизованным платежом

Налоговая ставка на первичную недвижимость составляет 1 %, на вторничную и последующие — 3%. Так же вам придётся оплачивать дополнительные налоговые сборы prélèvements pour base élevée et sur les maison secondaire и страховые взносы.

На вывоз мусора

Налог на вывоз мусора (TEOM) оплачивается вместе с налогом на недвижимостью. Некоторые населенные пункты решают финансировать эту услугу из общего бюджета, но многие предпочитают облагать налогом жителей.

На жилье

Выплачивается при аренде жилья. С 2022 года, если облагаемый налогом ежегодный доход не выше 27 706 €, аренда не облагается налогом. Рассчитать налог (taxe d’habitation) на жилье можно тут

На ТВ

Одноразовый налог (redevance audiovisuelle) в размере 139 € выплачивается за наличие одно или нескольких телевизоров в квартире или доме. Если у вас нет телевизора, необходимо указать эту информацию в годовой налоговой декларации.

На прирост капитала

Налог (impôt sur les plus values) уплачивается при продаже зданий, земли и акций. Начиная с 2018 года, единая фиксированная ставка налога в размере 30% применяется к сберегательным и инвестиционным доходам и прибыли, включая подоходный налог в размере 12,8% и социальные отчисления в размере 17,2%.

Федеральные налоги

Если вы живете и/или работаете во Франции, вы можете оплачивать следующие налоги за:

- личный годовой доход

- доход от бизнеса или корпорации

- инвестиции

- наследство

- имущество

- богатство

- купленные товары и услуги

На богатство

В 2018 году была введена многоуровневая система налога на имущество со следующими сборами:

- 800 000 — 1 300 000 €: 0.50%

- 1 300 000 — 2 570 000 €: 0.70%

- 2 570 000 — 5 000 000 € : 1%

- 5 000 000 — 10 000 000 €: 1.25%

- свыше 10 000 000 €: 1.5%

На наследство

Налог на наследство во Франции известен своей сложностью. Для умерших резидентов Франции все активы по всему миру облагаются французским налогом на наследство, в то время как все французские владения подлежат налогообложению, даже если бенефициар не является резидентом Франции.

Для нерезидентов многие двусторонние налоговые соглашения с Францией предоставляют освобождение от уплаты французского налога на активы по всему миру.

После любых применимых отчислений и льгот, а также после добавления любых подарков, полученных от умершего в течение предыдущих 15 лет, ставки наследования составляют:

- свыше 8 072 €: 5%

- 8 072 — 12 109 €: 10%

- 12 109 — 15 932 €: 15%

- 15 932 — 552 324 €: 20%

- 552 324 — 902 838 €: 30%

- 902 838 — 1 805 667 €: 40%

- свыше 1 805 667 €: 45%

Братья и сестры умершего облагаются налогом в размере 35% для сумм до 24 430 € и 45% для больших сумм, с последующим возвратом налога в размере 15 932 €. Остальные члены семьи будут облагаться налогом в размере 55% или 60% в зависимости степени родства.

На прибыль юридических лиц

Когда вы управляете собственной компанией во Франции, вы можете облагаться налогом в соответствии с системой подоходного налога с физических лиц (Impôts sur le Revenu, IR) или французской системой корпоративного налогообложения (Impôts sur les Societiés, IS).

Если вы работаете в качестве индивидуального предпринимателя или внештатного работника в рамках малого бизнеса, вы будете платить налоги и социальные сборы в зависимости от оборота (дохода от бизнеса).

Кто платит налоги во Франции

Вы обязаны платить налоги, если:

- постоянно проживаете во Франции или имеете недвижимость. В случаях когда ваш супруг/супруга и дети проживают во Франции, а вы работаете заграницей, вы все еще можете считаться налоговым резидентом Франции.

- проживаете во Франции более 183 дней в календарном году — не обязательно подряд.

- ведется финансовая деятельность во Франции.

- есть активы во Франции.

Возврат налогов, льготы и пособия во Франции

Вы можете уменьшить налоговый счет , за счет возмещения налогов, выплат пособий и предоставления льгот.

Возврат налогов, льготы и пособия предоставляются в этих случаях:

- если вы работаете по профессии и зарабатываете ниже определенного уровня — la prime pour l’emploi (PPE)

- выплачиваете отчисления на социальное страхование наемных рабочих

- имеете любые расходы, связанные с профессиональной деятельностью (до 12 305 €)

- ухаживаете за пенсионером старше 75 лет

- потеряли прибыль от аренды недвижимости (до 10 700 €)

- есть убытки от деловой или профессиональной деятельности

- выплачиваете алименты на несовершеннолетних детей, не являющихся членами вашей финансовой семьи

- используете энергосберегающие приборы в доме

- инвестируете средства в французскую страховую компанию Assurance Vie.

Налоги во Франции для иностранцев

Иностранные граждане облагаются налогом на доход, заработанный во Франции. Таким образом, даже если вы не проживаете во Франции постоянно, но работаете во французской компании, вы будете облагаться налогом с этого дохода. Тем не менее, у Франции есть налоговые соглашения с рядом стран, которые позволяют резидентам некоторых стран избегать двойного налогообложения.

Франция присоединилась к системе автоматического обмена информацией (AEOI), которая направлена на борьбу с уклонением от уплаты налогов, требуя от финансовых посредников прозрачности в отношении налоговых сборов среди стран-участников, подключенных к системе.

Подача налоговой декларации

Заполнение деклараций

Получить форму для заполнения декларации можно в налоговой инспекции (centre des impôts), в мэрии или на сайте министерства финансов.

Вы обязаны заполнить и подать французскую налоговую декларацию, даже если вы считаете, что упадете ниже порогового уровня дохода для уплаты любого французского налога.

Срок подачи налоговой декларации

Сроки подачи заявок меняются ежегодно, а сроки объявляются в марте или апреле того же года.

Если вы не уложитесь в срок, вы понесете штраф в размере 10% от суммы вашего налогового счета.

Оплата подоходного налога для самозанятых

Если вы работаете не по найму и являетесь единственным сотрудником (например, фрилансер), вы считаются микропредпринимателем и получаете налоговый статус, который значительно упрощает ваши налоговые и бухгалтерские требования. Налог будет высчитываться по системе прогрессивного налогообложения.

Если вы владеете более крупным бизнесом, который не может соответствовать статусу микропредпринимателя, вы подаете налоги в обычном режиме, когда ваш подоходный налог и отчисления на социальное страхование основываются на прибыли и вычитаются соответствующие коммерческие расходы.

Налоговая консультация

Если вы впервые столкнулись с выплатой налогов во Франции или получили наследство, лучше всего обратиться за помощью к бухгалтеру, который проанализирует финансовую ситуацию, поможет избежать ошибок и последующих штрафов.

Налоги во Франции

Правила налогообложения во Франции зависят от того, является ли плательщик налоговым резидентом этой страны или нет.

Во Франции налоговыми резидентами признаются люди, имеющие в этой стране фискальное домохозяйство (foyer fiscal) или постоянное местожительство. Речь идёт и о центре экономических интересов — то есть основные инвестиции и юридический адрес предприятия должны быть на французской территории.

Какие есть налоги во Франции для иностранцев?

- на имущество;

- на богатство;

- на доход (если приобретённая недвижимость сдаётся в аренду);

- на прирост капитала (при продаже недвижимости);

- на наследство.

Ставка и размер налогов индивидуальны и варьируются в зависимости от формы владения и других нюансов.

Между Францией и Российской Федерацией существует Соглашение об избежании двойного налогообложения. То есть суммы уплаченных во Франции подоходного налога и налога на прирост капитала могут быть зачтены при расчёте сумм налогов, подлежащих уплате в России. Налог на имущество, в соответствии с данным соглашением, подлежит уплате только во Франции.

Какая ставка налога на недвижимость во Франции для нерезидентов?

Собственники ежегодно платят налог на недвижимость (la taxe foncière) и налог на проживание (la taxe d’habitation). Размер налога на недвижимость рассчитывается индивидуально в соответствии со всеми факторами и зависит от площади недвижимого имущества, его местонахождения и средней арендной платы для каждого региона. Владельцы новой недвижимости зачастую освобождаются от уплаты налога на имущество в первые два года.

Французское правительство поддерживает строительство новостроек, поэтому при покупке жилья на первичном рынке налог (droits d’enregistrement) будет составляет 2,5%. Сюда входят оплата услуг нотариуса при проверке соответствия жилья нормативам, налог на переход права собственности, регистрационные сборы и пошлины.

Приобретая недвижимость в собственность, необходимо нотариально оформить сделку: стоимость процедуры зависит от стоимости объекта. Например, если выбранная квартира принадлежит ко вторичному фонду недвижимости, стоимость её переоформления обойдется покупателю в 7,5% от стоимости недвижимости.

В случае сдачи недвижимости в долгосрочную аренду налог на проживание оплачивает арендатор. Ставка рассчитывается исходя из арендной стоимости, которую предоставляет кадастровое бюро, и зависит от уровня доходов, состава семьи и возраста налогоплательщика.

Владельцы французских активов дороже 1,3 млн евро, купленных на собственные средства, платят налог на роскошь (la fortune immobilière, IFI), который с 2018 года заменил налог солидарности на состояние (l’impôt de solidarité sur la fortune, ISF). Для нерезидентов, живущих и работающих в стране, налог коснётся недвижимости, расположенной на территории Франции.

Ставка налога IFI в зависимости от стоимости недвижимости:

- от 0 до 800 000 €: 0%,

- от 800 000 до 1 300 000 €: 0,5%,

- от 1 300 000 до 2 570 000 €: 0,7%,

- от 2 570 000 до 5 000 000 €: 1%,

- от 5 000 000 до 10 000 000 €: 1,25%,

- более 10 000 000 €: 1,5%.

Налог на роскошь касается только физических лиц и их семей. Одинокие люди платят IFI отдельно, супруги, сожители и лица, заключившие гражданский договор солидарности (PACS), — совместно. При этом собственность несовершеннолетних детей облагается налогом вместе с собственностью их родителей.

При расчете налога на роскошь учитываются способ оформления собственности, способ оплаты и другие нюансы. Поэтому в момент покупки недвижимости важно учесть все составляющие.

Какая ставка налога на доходы во Франции?

Собственники, сдающие недвижимость в аренду, обязаны платить налог на доход от аренды (l’impôt surle revenu locatif). Налогооблагаемая база — доход от аренды за вычетом расходов. Ставки могут колебаться от 5 до 45%. В отношении нерезидентов применяется плоская ставка в размере 20%.

Кроме того, для нерезидентов ЕС к этому налогу добавляются социальные сборы (les prélèvements sociaux), ставка которых в совокупности составляет 15,5%. Таким образом, максимальная ставка дохода от аренды для нерезидентов составляет 60,5%.

Арендодатели, сдающие помещения площадью менее 14 кв. м за 30–45 евро/кв. м и более (сумма зависит от муниципалитета), платят дополнительный ежегодный налог. Ставка данного налога для меблированных студий составляет максимум 10%.

| Налогооблагаемая стоимость активов, тыс. евро | Ставка, % |

|---|---|

| До 5 963 | 5 |

| 5 963 – 11 896 | 10 |

| 11 896 – 26 420 | 15 |

| 26 420 – 70 830 | 20 |

| 70 830 – 150 000 | 41 |

Меблированное жильё, сдающееся на короткие сроки (LMCT, location meublé ecourt terme), ежегодный доход от которого превышает 32,9 тыс. евро, подпадает под категорию льгот (bénéfices industriels et commerciaux, BIC), поскольку доходы от месячной аренды рассматриваются налоговыми органами как промышленная и коммерческая деятельность.

В этом случае социальными взносами и соответствующими налогами облагается лишь 50% от суммы дохода, полученного от сдачи меблированного жилья в краткосрочную аренду.

В качестве альтернативы из арендного дохода могут вычитаться:

- затраты по займам (проценты, сбор за обработку заявления и так далее);

- страховые премии;

- расходы, связанные с управлением;

- расходы, связанные с покупкой, техническим обслуживанием и ремонтом (менее 500 евро);

- личные расходы;

- расходы, связанные с приобретением недвижимости (комиссионные агентства и нотариуса);

- сборы, взимаемые в кондоминиумах.

Также арендатор может освобождаться от уплаты местных налогов (например, налога на недвижимость).

Доход от аренды, получаемый компаниями, облагается налогом по ставке 33,33% от получаемого дохода за вычетом расходов и амортизации. Этим налогом облагается немеблированное жильё, сдающееся минимум на три года.

Владение французской недвижимостью, оформленной на компанию, сопряжено с уплатой ежегодного налога на косвенное владение, который оплачивается по ставке 3% от рыночной стоимости. Это касается практически всех юридических лиц. Цель данного налога — противодействовать уклонению от уплаты налогов на роскошь, прирост капитала и наследование.

Однако, к примеру, гражданские компании по операциям с недвижимостью (la société civile immobilière, SCI) освобождены от его уплаты, так как обязаны раскрывать информацию о своих акционерах по требованию французской налоговой инспекции. Освобождены от уплаты налога и иные французские или иностранные компании, зарегистрированные в странах, имеющих договоренность с Францией о раскрытии информации обо всех акционерах компании.

Какая ставка налога на прибыль во Франции?

Разница между ценой, по которой объект был куплен, и ценой, по которому он позже был продан, облагается налогом на прирост капитала (l’impôt sur les plus-values immobilières). Для резидентов ЕС ставка налога составляет 19%, для российских налоговых резидентов — 33,33%. Если нерезидент Франции является резидентом не сотрудничающего государства, например, Брунея или Гватемалы, ставка составляет 75%.

Первая продажа недвижимости резидентами может быть освобождена от уплаты налога на прирост капитала. Недвижимость нерезидентов рассматривается как вторичное место проживания и, соответственно, с них взимается налог на прирост капитала.

Если недвижимость продается по истечении пяти лет после покупки, то налог понижается за каждый год владения свыше этого срока. При продаже по истечении более 22 лет недвижимость автоматически освобождается от данного налога. Для определения налогооблагаемой базы из цены продажи вычитается цена приобретения и расходы.

При продаже жилья во Франции бывшими резидентами прирост капитала (на сумму не более 150 тыс. евро) также освобождается от уплаты налога. Для этого налогоплательщик должен пробыть резидентом страны в течение двух лет до выезда, а жильё продано в течение пяти лет.

При продаже недвижимости, в случае если доход превышает 50 тыс. евро, взимается дополнительный налог, ставка которого варьируется от 2 до 6%.

Налог на наследство

В соответствии с законодательством страны, французская недвижимость, находящаяся во владении нерезидента, облагается налогом на наследство (l’impôt sur les successions).

Он исчисляется исходя из стоимости объекта. Налогом не облагается имущество, которое переходит от одного супруга к другому. При передаче недвижимости в наследство от родителей детям применяются ставки от 5 до 45%. В случае передачи наследства братьям и сёстрам применяются ставки от 35 до 45% в зависимости от стоимости активов (35% от доли активов в размере до 24 430 евро, 45% на долю активов свыше 24 430 евро), племянникам и родственникам до четвёртой степени родства — фиксированная ставка 55%, а лицам, не состоящим в родстве с наследодателем, — 60%.

| Налогооблагаемая стоимость активов, тыс. евро | Ставка, % |

|---|---|

| До 8 072 | 5 |

| 8 072 – 12 109 | 10 |

| 12 109 – 15 932 | 15 |

| 15 932 – 552 324 | 20 |

| 552 324 – 902 838 | 30 |

| 902 838 – 1 805 677 | 40 |

| Более 1 805 677 | 45 |

Просим обратить внимание, что выше представлена лишь базовая информация о налогах во Франции. Разобраться в нюансах, определить точные размеры налогов и способы их оптимизации вам помогут сертифицированные специалисты по налогообложению во Франции. Tranio рекомендует обратиться к ним перед заключением сделки.

Налоги во Франции 2022 – основы инвестирования, последние изменения

Французская юрисдикция весьма привлекательна для иностранных инвесторов развитой экономикой и стабильным развитием. Здесь практически отсутствуют риски резкого индекса инфляции или обесценивания валюты, а также созданы оптимальные условия для иностранных компаний, желающих открывать здесь представительства, филиалы, или полноценные юридические лица.

Кроме комфортного климата, страна характеризуется большой заинтересованностью со стороны туристов и обеспеченных людей. К тому же, французская банковская система – одна из самых безопасных и проверенных в мире (французские банки ведут свою деятельность с 1800-х годов и не теряли активы вследствие мировых кризисов). Однако французская юрисдикция получила славу государства с наиболее высокими налоговыми ставками, что достаточно сильно пугает иностранных инвесторов. Специалисты компании Offshore Pro Group решили разобраться во французской налоговой системе, чтобы дать иностранным бизнесменам полную картину по местному налогообложению.

Налоги во Франции в 2022-м году: корпоративное налогообложение

Основными хозяйствующими субъектами страны являются:

- акционерное общество (SA/SAS);

- общество с ограниченной ответственностью (SARL);

- коммерческое партнерство (SNC);

- филиал иностранной компании.

Компания, зарегистрированная во Франции, считается налоговым резидентом, иностранное предприятие также может считаться резидентом, если бизнес управляется и контролируется во французской юрисдикции.

Налоги во Франции предусматривают начисление по территориальной налоговой системе. Резиденты и нерезиденты государства облагаются налогом на прибыль (impôt sur le revenu), которую получает французский бизнес, и на доход из французских источников. Доходы французских резидентов из иностранных источников, как правило, не облагаются французским налогом (однако и убытки из иностранных источников не могут быть вычтены).

Если иностранец получает дивиденды, выплаты обычно включаются в налогооблагаемый доход, хотя его распределение между соответствующими дочерними компаниями дает выгоду в виде освобождения от участия. Корпоративным налогом облагается прирост капитала (по стандартной ставке), который получен от продажи акций, а также прирост при сделках купли-продажи коммерческой или жилой недвижимости.

Налоги во Франции в 2022-м году рассчитываются по следующим ставкам:

- стандартная – 31% для компаний с оборотом до 250 млн. EUR;

- пониженная – 28% (применяется к первым 500 000 EUR полученной прибыли);

- повышенная – 33,3% для французских предприятий с ежегодным оборотом от 250 млн. EUR.

Важно! Французское правительство планирует пересмотреть и снизить налоговые ставки до 25% к 2022-му году, что снизит фискальную нагрузку на малые и новые предприятия.

Изучите подробно, как открыть личный счет в надежном французском банке с целью сохранения своего капитала.

Налоги во Франции в 2022-м году также предусматривают социальную надбавку в размере 3,3% (sociales/cotisations sociales), которая применяется к стандартному корпоративному подоходному налогу, превышающему 763 000 EUR. С учетом надбавки предельная эффективная ставка достигает 32,02% при стандартной ставке 31% (или 34,43% при стандартной ставке 33,33%).

Иностранный налоговый кредит во французской юрисдикции не применяется – французское национальное законодательство не предусматривает подобных действий. Однако большинство налоговых соглашений Франции и других государств ЕС, СНГ, EFTA предусматривают льготы, которые соответствуют подоходному налогу, уплачиваемому в стране происхождения компании.

Налоги во Франции 2022: освобождение от участия, роялти, режим патентных боксов

Получателям дивидендов по акциям французской компании необходимо знать, как начисляются налоги во Франции в 2022-м году. Если иностранец владеет до 5% активов в течение минимум 24-х месяцев, он освобождается от участия в дивидендах, компания не платит налог на дивиденды. В этом случае эффективная налоговая ставка составит 1,6% при общем 31% и 1,72% при 33,3%.

Освобождение от участия распространяется также на прирост капитала, возникающий при продаже акций, которые составляют часть существенных инвестиций (при условии, что держатель акций владел ими не менее 24 месяцев). В таком случае максимальная налоговая ставка составляет 3,84% при стандартной 31% или 4,13% при 33,33%.

Налоги во Франции 2022 также предусматривают налоговый кредит на НИОКР (30% на соответствующие исследования в сумме до 100 млн. EUR, а также дополнительные 5%, если компания соблюдает определенные условия). В государстве доступен режим патентных боксов, при котором доходы и прирост капитала, возникающие в результате получения конкретных патентов, облагаются налогом по сниженной ставке корпоративного налога – 10% в течение всей деятельности компании, начиная с 1 января 2022.

Налоги на дивиденды во Франции в 2022-м году без освобождения от участия (выплачиваемые акционерам-нерезидентам), а также роялти составляют 30% при условии отсутствия соглашения об избежание двойного налогообложения (либо не применяется директива ЕС о бенефициаре и дочерней компании). Согласно такой директиве, все дивиденды и роялти, выплачиваемые дочерним предприятием бенефициару, полностью освобождены от налога на прибыль. Здесь также запланировано снижение ставки до 25% к 2022 году.

Налоги во Франции 2022: другие виды налогов, подлежащие обязательному перечислению в государственный бюджет

Иностранным инвесторам, предоставляющим услуги кредитования малого, среднего, крупного бизнес Франции, необходимо знать, что возврат процентов от французской компании-плательщика также не облагается налогом. Все сборы, выплачиваемые за консультационные услуги, комиссию, техническое обслуживание облагаются стандартным корпоративным налогом.

Налоги во Франции 2022 для действующих юридических и физических лиц также включают:

- доход французского филиала – 30% (до 25% к 2022 году);

- налог на недвижимость (taxe foncière) – 19% для граждан ЕС, 33,3% для резидентов;

- налог на жильцов (taxe d’habitation) – ожидается отмена до 2022 года, составляет 6 000 EUR с каждого иждивенца с годовым доходом до 43 000 EUR;

- лицензионный телевизионный налог (Redesance audiovisuelle) – 139 EUR;

- налог на имущество.

Налоги во Франции 2022 предусматривают многоуровневую систему начисления имущественного сбора по стоимости активов. А именно:

- 0,5% при сумме 800 тыс. – 1,3 млн. EUR;

- 0,7% – 1,3-2,57 млн. EUR;

- 1% при стоимости имущества от 2,57 до 5 млн. EUR;

- 1,25% – 5-10 млн. EUR;

- свыше 10 млн. EUR ставка 1,5%.

Также следует учитывать, что резиденты Франции оплачивают имущественный налог на все личные активы, независимо от места их расположения (в том числе за пределами Франции во всем мире). Нерезиденты делают отчисления только на имущество, расположенное во французской юрисдикции.

Налоги во Франции 2022: продажа активов и отчисления в казну

Продажа французской недвижимости в 2022 году облагается налогом по максимальной ставке 5,8%. При продаже акций компании в форме SARL или SNC ставка составит 3% от цены реализации. Для продажи активов SA, SAS или SCA применяется фиксированная ставка 0,1%, которая увеличивается до 5%, если компания, чьи акции передаются, является компанией по недвижимости. В этом случае более 50% реальной рыночной стоимости активов компании принадлежит французской недвижимости или правам на нее.

Продажа французского действующего концерна, списка клиентов или прав аренды будет облагаться 5%-ным налогом. Та же ставка применяется при реализации/передаче прав интеллектуальной собственности (кроме патентов), которые связаны с действующей французской компанией и используются во Франции.

Во Франции применяется 3%-ный налог на цифровые услуги (DST) с 2022 года. Он рассчитывается от выручки, получаемой в результате публикации рекламы в Интернете, продажи собранных пользовательских данных и посреднических услуг для компаний, чья выручка в календарном году превышает 750 млн. EUR (за услуги в мире), 25 млн. EUR на территории Франции.

Налоги во Франции в 2022 году предусматривают для компаний-резидентов и нерезидентов, работающих во французском бизнесе, оплату CET. Сбор состоит из двух компонентов: налога на недвижимость и налога, рассчитанного на основе скорректированных валовых поступлений французского бизнеса.

Налог на финансовые транзакции в размере 0,3% применяется к операциям с акциями публичных компаний, созданных во Франции, капитал которых превышает 1 млрд. EUR (ставка рассчитывается по стоимости акций).

информация от специалиста о налогах

и возможных налоговых льготах юрисдикции,

подходящей структуре компании.

информация от специалиста о налогах и возможных налоговых льготах юрисдикции, подходящей структуре компании.

Свяжемся с вами в течение 10 минут

Свяжемся с вами в течение 10 минут

Налоги во Франции 2022: важные правовые нюансы

Чтобы своевременно оплачивать налоги во Франции, юридическим и физическим лицам-резидентам, а также компаниям, получающим доход во французской юрисдикции, необходимо знать следующие аспекты местного налогового законодательства:

- налоговым годом является календарный год, он составляет 12 месяцев;

- в режиме фискальной интеграции группа компаний может принять решение о консолидации прибылей и убытков, чтобы налог оценивался на уровне материнской компании, но основывался на прибыли или убытке группы;

- группы компаний могут быть объединены вертикально (традиционная интерпретация) или горизонтально (французские дочерние компании с общей материнской компанией в ЕС могут образовать горизонтально консолидированную группу);

- во Франции применяется режим самооценки;

- корпоративные налоговые декларации подаются до 30 апреля года, следующего за календарным, или в течение трех месяцев после окончания финансового года;

- за несвоевременную оплату и/или регистрацию взимается штраф в размере 10%;

- если дополнительный налог подлежит уплате в результате переоценки начислений, проценты рассчитываются в размере 0,2% в месяц (2,4% в год);

- французские резиденты облагаются налогом на доход по всему миру, тогда как нерезиденты облагаются налогом только на доход из французского источника;

- граждане в браке подают совместную налоговую декларацию без возможности подать документы отдельно (после года брака или до года перед разводом).

Налоги во Франции 2022 также предусматривают знание следующих правил:

- физическое лицо обычно считается проживающим во Франции, если государство является основным местом жительства, деловой или профессиональной деятельности, либо центром финансовых интересов;

- налогооблагаемый доход включает доход от занятости, предпринимательский доход, прибыль от продажи/аренды недвижимости, инвестиционный доход и прирост капитала;

- прирост капитала от реализации движимых активов (например, ценных бумаг, облигаций) облагается уникальной налоговой ставкой 30% (т.е. подоходный налог 12,8% плюс социальный взнос 17,2%);

- прибыль от продажи недвижимого имущества облагается налогом по специальной фиксированной ставке 19% плюс специальные надбавки к социальному обеспечению.

Во Франции доступны различные вычеты и пособия, основанные на семейных обстоятельствах и связанные с определенными типами инвестиций или расходов, понесенных в течение года. Ставки по обычным доходам являются прогрессивными, колеблются от 0% до 45%. Также присутствуют специальные надбавки к социальному обеспечению для французских жителей в размере не более 17,2%.

Налоги во Франции 2022: обязательные сборы с физических лиц-резидентов

Франция не обязывает граждан оплачивать налог на приобретение капитала, также отсутствует сбор при передаче недвижимости по завещанию (наследникам первой очереди). Если правопреемником выступает близкий родственник, ставка составляет от 5% до 45% от стоимости имущества в зависимости от степени родства.

Налоги во Франции в 2022-м году предусматривают оплату обязательного сбора на имущество (только на активы в виде недвижимости), если их чистая стоимость превышает 1,3 млн. EUR. Ставки являются прогрессивными – от 0,5% до 1,5%.

Взносы и надбавки на социальное обеспечение во Франции вычитаются из заработной платы сотрудника компании (все взносы составляют приблизительно 20% от суммы начисления, не требуют дополнительной подачи декларации от персонала).

Подавать декларацию и оплачивать налоги во Франции в 2022-м году можно с помощью системы Pay As You Earn (PAYE), которая применяется с 1 января 2022 года. При этом важно помнить:

- налог на доход от инвестиций уплачивается ежемесячно (или ежеквартально по решению плательщика) и списывается налоговыми органами непосредственно с банковского счета физического лица;

- резиденты по-прежнему должны подавать декларацию о подоходном налоге, как правило, до 31 мая после окончания налогового года;

- НДС взимается с продажи товаров и оказания услуг, а также с импорта (стандартная ставка – 20%, пониженные могут составлять 5,5% или 10%, льготная 2,1% – для периодических изданий и предприятий по выпуску, продаже лекарств с возмещением от системы социального обеспечения Франции);

- подача и оплата НДС может быть ежемесячной, ежеквартальной или ежегодной, в зависимости от вида деятельности и других факторов. Компании, принадлежащие к одной и той же группе, вправе принять решение о консолидации уплаты НДС.

Также иностранным инвесторам, планирующим постоянное проживание, регистрацию компании или получение прибыли во Франции, важно помнить – европейское государство подписало более 125 налоговых соглашений с другими юрисдикциями, что позволяет избежать двойного налогообложения физических и юридических лиц.

Остались вопросы? Задайте их нашим специалистам с помощью электронной почты info@offshore-pro.info, чтобы в краткие сроки получить качественную юридическую помощь относительно бизнеса и жизни во французской юрисдикции.

Какие ставки корпоративного налога предусмотрены во Франции в 2022 году?

Сейчас во Франции действует ставка корпоративного налога на уровне 31%, но планируется постепенное снижение до 25% к 2022 году. Некоторые юридические лица со статусом налогового резидента государства могут платить повышенный или пониженный сбор, в зависимости от годового дохода. А именно:28% применяются к первой прибыли до 500 000 EUR;

33,3% (повышенная ставка) рассчитывается для компаний с доходами более 250 млн. EUR в год.

Дополнительно юридические и физические лица-резиденты Франции в статусе дочерней компании или филиала должны уплачивать налог 30%, taxe foncière (налог на недвижимость) – 19% гражданами ЕС или 33,3% налоговые резиденты. Телевизионный налог составляет 139 EUR в месяц.

Кто освобождается от налога на участие, роялти?

Сэкономить на высоких французских налогах могут компании, владеющие до 5% доли, на которую выплачиваются дивиденды, минимум 24 месяца. В этом случае ставка составит 1,6%-1,72% против стандартных 31-33,3%. Таким же сокращением налогов могут воспользоваться получатели прироста капитала, если они – держатели акций по существенным инвестициям (период владения – минимум 24 месяца). Если отсутствует СИДН со страной расположения приобретателя дохода, ставка налога на роялти – 30% (25% к 2022 году). Здесь можно применить Директиву ЕС, которая предполагает полное освобождение от налога на прибыль при выплате дохода бенефициару дочерней компанией во Франции.

Как рассчитываются ставки налога на имущество в 2022 году?

Правительство Франции планирует полностью пересмотреть налог на имущество, а с 1 января 2022 года ввел пониженные ставки для большинства домохозяйств. В частности, отменен налог на жильцов (детальнее уточняйте по локации проживания или владения жилой недвижимостью), который составлял фиксированную сумму 6 000 EUR в год, если доход иждивенца равен или превышает 43 000 EUR. Стандартная ставка taxe foncière (налога на недвижимость) составляет 19%, его уплачивают все владельцы имущества во Франции, независимо от положений СИДН. При приобретении недвижимости в собственность нотариальные сборы составляют от 2,5 до 3% от кадастровой (оценочной) стоимости объекта.

Налоги во Франции

Франция – страна, бремя налогов в которой является самым тяжеловесным в мире. Бюджет страны на 90 % формируется за счет налогообложения. Парламент ежегодно пересматривает ставки, изменяя их в зависимости от социально-политической ситуации в стране. За счет налоговых поступлений решаются вопросы социального характера. Стабильность в сфере защиты населения от разнообразных рисков зависит и от общей налоговой системы. Однако сейчас народ Франции все активнее высказывает недовольство принимаемыми правительством решениями, что вызывает уличные протесты, движение «желтых жилетов», разного рода народные волнения.

Характеристика системы налогообложения во Франции

На сегодняшний день перечень всех взимаемых налогов содержит более двухсот позиций. Вся фискальная система по принципу действия во многом похожа на системы других стран Европы, но ряд особенностей все же сохраняется:

- в среднем граждане выплачивают около 40 % дохода в различные социальные фонды (жители других стран Европы платят около 30 % дохода в среднем);

- для всей системы характерно доминирование косвенных налогов, именно во Франции впервые появился налог на добавленную стоимость (1954 год);

- в данный период времени наблюдается снижение ставок налогов для физических лиц, но при этом постепенно отменяются и льготы по налогообложению;

- постепенная децентрализация системы.

Условно все виды взиманий можно разделить на три категории:

- косвенные налоги (налоги на потребление);

- налоги на получаемый доход;

- налоги на собственность.

Среднестатистического жителя более всего касаются налоги на доходы физических лиц, НДС, налоги на собственность и некоторые другие.

Подоходный налог

Для обычных граждан Франции применяется прогрессивная шкала ставок налога на доходы, состоит она из 5 позиций:

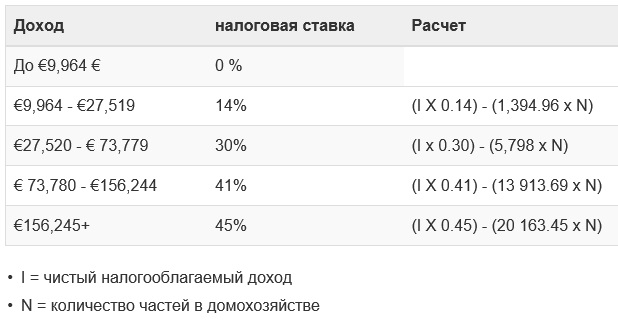

| Доход, EUR | Ставка, % |

| До 9,964 | |

| 9,964 — 27,519 | 14 |

| 27,519 — 73,779 | 30 |

| 73,779 — 156,224 | 41 |

| Выше 156,224 | 45 |

Однако все не так просто, как кажется на первый взгляд, система взиманий намного более запутана. Налогом облагается не весь доход. От общей суммы (например, 30 000 EUR) вычитается 9 964 EUR, оставшаяся часть облагается по 14% ставке. Один человек или семейная пара с детьми также выплачивают разные суммы с одного и того же дохода.

Весь чистый семейный доход дробится на части по числу членов семьи. По данным налогового управления Франции не платят налог семьи с таким уровнем доходов:

Для человека, проживающего без второй половинки, имеющего или не имеющего иждивенцев статистика выглядит следующим образом:

Разработана целая система налоговых послаблений. Статистическое управление уверяет, что только 50% граждан выплачивает этот вид налога. Самую высокую ставку – 45% платит менее 1% населения, 30% ставка положена лишь 14 % граждан.

Для расчета приблизительной суммы подоходного налога французское налоговое ведомство предоставляет следующие формулы:

Однако они не учитывают применяемых в каждом конкретном случае налоговых льгот, позволяющих значительно снизить итоговую сумму взимания или вовсе освободиться от неё.

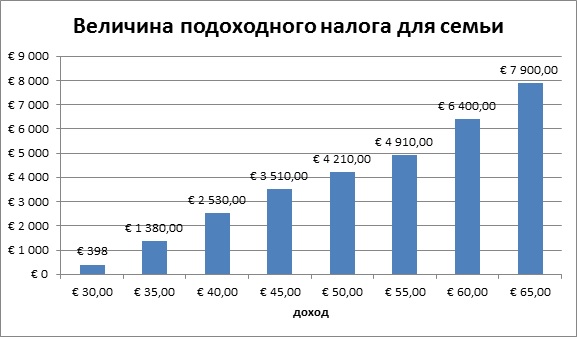

Более наглядно величину выплаты для одного человека в зависимости от размера дохода можно представить так:

Для семейной пары эта картина будет выглядеть следующим образом:

Подоходный налог для нерезидентов страны

Доходы нерезидентов подлежат фиксированной ставке 20% или 30% (в 2019 году на доход 2018 года) на основе чистого налогооблагаемого дохода Франции.

Ставка в размере 30% увеличена на 10 процентных пунктов по сравнению с предыдущим годом и вытекает из закона о финансах 2018 года, который принят в результате сокращения социальных сборов для нерезидентов из ЕЭЗ.

С точки зрения применения двух ставок, для дохода до €27,519 ставка остается облагаемой налогом на 20%. Арендный и связанный с ним инвестиционный доход облагается налогом в размере 30%.

В результате одновременных изменений обязательств по социальным сборам, вступающих в силу с 2019 по 2018 год, совокупная ставка социальных сборов и подоходного налога по доходам нерезидентов ЕЭЗ, полученным из французских источников, снизится до 27,5% (с 37,2%) при условии, что доходы не превысят вышеуказанный порог.

Этот вид налога является основным косвенным налогом, он приносит в бюджет около 45% всех фискальных поступлений. Разделяется на следующие категории:

| Ставка, % | Вид товара или услуги |

| 19,6 | Стандартная, на все товары, услуги |

| 22 | Предельная, на предметы роскоши, средства передвижения, алкогольную и табачную продукцию |

| 7 | Сокращенная, на товары культурного назначения |

| 5,5 | Сокращенная, на товары и услуги первой важности (за исключением медикаментов и жилья) |

Налоги на собственность или проживание

Этот вид подлежит уплате 1 раз в год. Облагается дом или квартира, обязаны платить и арендаторы, проживающие в помещении с начала налогового года. Суть в том, что облагается налогом главное место проживания, размер выплат зависит от состава семьи, уровня доходов и времени проживания. Если это не постоянное место, то размер приравнивается в налогу на недвижимость.

Изменения в налоговом законодательстве

С 1 января 2019 года лица, застраховавшиеся на случай смерти и инвалидности, должны уплатить специальный налог (TSA – taxe spéciale sur les conventions d’assurance). Его размер составит 9% от общей суммы страховки.

Для нерезидентов, продающих квартиру или дом во Франции и покидающих её, налог на прирост капитала больше не подлежит уплате, если они покидают страну не позднее 31 декабря года, следующего за годом, в который был совершён переезд, и это было их основным местом жительства.

Ответственность за нарушения в выплате налогов

Если декларация о доходах подана с опозданием в 1 месяц, размер штрафа будет 10%, более месяца – 40%, в дальнейшем эти суммы могут вырасти до 250 000 EUR. Кроме того, уклонист может лишиться права водить автомобиль, человека могут посадить в тюрьму, арестованы могут быть также и все его счета.

Несмотря на всю строгость законов и высокий уровень налогообложения французская фискальная система славится солидной социальной направленностью, разработаны налоговые льготы, скидки и кредиты, позволяющие гражданам комфортно существовать при существующем положении дел.

Налог на богатство во Франции

Налог на богатство, или налог солидарности на состояние (Impôt de Solidarité sur la Fortune, ISF) — это налог, который ежегодно взимается во Франции с физических лиц, чье налогооблагаемое имущество стоит более 1,3 млн евро.

ISF создан в рамках закона о финансах в 1989 году. С 1982 по 1987 годы существовал аналогичный налог на крупные состояния (Impôt sur les Grandes Fortunes, IGF).

В 2013 году более 300 тыс. семей во Франции заплатили ISF, принеся бюджету страны 4,39 млрд евро. Средняя сумма налога на одну семью составила 14 тыс. евро.

Кто платит

Налог платят как налоговые резиденты Франции, так и нерезиденты. Для резидентов налогом облагается имущество во Франции и за рубежом, для нерезидентов — только имущество во Франции.

Одинокие люди платят ISF отдельно, супруги, сожители и лица, заключившие гражданский договор солидарности совместно.

Что облагается налогом

Доходы (зарплата, доход от аренды и т. д.) этим налогом не облагаются. ISF применяется к предметам роскоши и касается дорогой недвижимости, автомобилей, яхт, самолетов, ювелирных украшений, лошадей, а также акций, облигаций и других видов ценных бумаг. Недвижимость во Франции облагается этим налогом исходя из рыночной стоимости.

Расчет

ISF взимается по прогрессивной шкале, разделенной на шесть частей. Налог взимается от чистой налогооблагаемой стоимости. Налогооблагаемая стоимость делится на части, каждая из которых облагается налогом по ставке от 0 до 1,5 %. Первые 800 тыс. евро имущества стоимостью более 1,3 млн налогом не облагаются. К следующему диапазону от 800 тыс. до 1,3 млн применяется ставка 0,5 %, от 1,3 млн до 2,57 млн — ставка 0,7 % и так далее.

| Чистая налого- облагаемая стоимость имущества (И), млн евро |

Ставка, % |

Формула расчета | Сумма налога, евро |

|---|---|---|---|

| Менее 0,8 | 00 0 | И × 0 | |

| 0,8 – 1,3 | 0 0,5 | (И × 0,005) − 4 000 € | 0 – 1 250 |

| 1,3 – 2,57 | 0 0,7 | (И × 0,007) − 6 600 € | 1 250 – 11 390 |

| 2,57 – 5 | 00 1 | (И × 0,01) − 14 310 € | 11 390 – 35 690 |

| 1,25 | (И × 0,0125) − 26 810 € | 35 690 – 98 190 | |

| Более 10 | 0 1,5 | (И × 0,015) − 51 810 € | От 98 190 |

Для расчета ISF можно использовать

Налоговые скидки и вычеты

Для имущества стоимостью от 1,3 млн до 1,4 млн (И) применяется скидка, которая рассчитывается так: из суммы налога до скидки вычитается результат, полученный по формуле 17 500 евро − (0,0125 × И).

Кроме того, полностью или частично от налога освобождаются:

- предметы искусства старше 100 лет и коллекционные автомобили старше 25 лет: освобождение от ISF на 100 %;

- имущество, использующееся в профессиональных целях (сельскохозяйственные земли, медицинские кабинеты и прочее): освобождение от налога на 100 %;

- недвижимость для основного места жительства: освобождение до 30 % от ISF и вычет процентов по кредитам;

- пожертвования в фонды, приносящие пользу общественности (Фонд аббата Пьера, «Рестораны Сердца», Армия спасения и другие): ISF сокращается на 75 %, максимальная скидка — 50 тыс. евро;

- лесные угодья: из налоговой базы вычитаются до 50 % от стоимости покупки, освобождение от ISF до 75 %;

- виноградники: освобождение от налога до 75 %;

- средства, переводимые на счета фондов FCPI ISF и FIP ISF: вычет до 50 %;

- предприятия: налог сокращается на 50 %.

Сроки платежей

Если налогооблагаемая стоимость имущества составляет от 1,3 млн до 2,57 млн евро, крайний срок уплаты налога — 15 сентября, если стоимость выше — 16 июня. Срок для нерезидентов — 1 сентября.

При просрочке платежа до 30 дней взимается штраф в размере 10 % от причитающегося ISF, больше этого срока — 40 %. Предполагаются проценты: 0,4 % в месяц и 4,8 % в год.

СМИ: Франция кардинально сократила налог на богатство

Лента новостей

- 13:49 Матвиенко исключила введение локдауна в России

- 13:22 Нобелевская премия по химии присуждена ученым Листу и Макмиллану

- 12:52 В Москве побит рекорд атмосферного давления

- 12:48 Сбивший брата известной спортсменки водитель получил три года колонии-поселения

- 12:21 Владимир Машков отказался от мандата депутата Госдумы

- 12:18 Александра Шестуна этапировали в колонию

- 11:51 В России зафиксирован антирекорд смертности от COVID-19

- 11:20 Известный российский аудитор объявлена в розыск по делу о мошенничестве

- 10:52 Касперская призвала не сдавать биометрические данные из-за рисков утечек

- 10:21 Всемирный банк улучшил прогноз по росту ВВП России в этом году

- 09:50 Цена на газ в Европе обновила исторический максимум

- 09:25 Глава Facebook ответил на обвинения бывшей сотрудницы компании

- 08:56 В Приморье задержаны вымогатели денег у водителей фур за проезд к пунктам пропуска с КНР

- 08:26 Президент Сербии объяснил причины энергетического кризиса в Европе

- 07:54 ВОЗ объявила о снижении заболеваемости COVID-19 в мире за неделю

- 07:22 Посольство РФ считает голословными обвинения США по делу Навального

- 03:59 Пять стран ЕС предложили расследовать причины рекордного скачка цен на газ

- 03:08 Американский космический аппарат намеренно врежется в астероид

- 02:33 ЦБ очень вероятно повысит прогноз по инфляции на 2022 год

- 01:45 МЧС включит сирены для проверки систем оповещения во всех регионах России

- 00:59 Bloomberg: глобальный энергетический кризис станет первым из многих

- 00:11 США и еще 44 страны передали России вопросы по делу Навального

- вчера, 23:39 Посольство России выясняет судьбу задержанных во Франции моряков

- вчера, 23:10 Задорнов предложил не платить детские пособия богатым семьям

- вчера, 22:55 «Комсомольская правда» закроет свое представительство в Минске

- вчера, 22:39 NYT сообщила о провале американской разведки в России, КНР, Иране и Пакистане

- вчера, 22:20 В МИД прокомментировали призыв сенаторов США об отношениях с Россией

- вчера, 21:49 Глава саратовского УФСИН подал в отставку после сообщений о пытках

- вчера, 21:35 В Молдавии задержан генпрокурор

- вчера, 21:19 Центробанки более 100 стран хотят ввести цифровые валюты

- вчера, 20:49 В Москве задержан мужчина, пытавшийся помочь другу сбежать от полиции

- вчера, 20:19 В Instagram и Facebook снова произошел сбой

- вчера, 19:49 Цукерберг вернул треть потерянного во время сбоя в Facebook капитала

- вчера, 19:20 Прокуратура потребовала запретить «Мужское государство»

- вчера, 18:52 Спасенная с затонувшего в Белом море судна умерла в скорой

- вчера, 18:21 Facebook в России грозит штраф в размере до 10% от годовой выручки

- вчера, 17:49 Путин назвал «истерикой и неразберихой» ситуацию на энергорынке ЕС

- вчера, 17:20 Экс-глава МВД Коми получил 9 лет колонии за взятку и отмывание денег

- вчера, 16:50 Умер режиссер фильма «Бумбараш» Николай Рашеев

- вчера, 16:32 В Москве внедрят экспресс-тестирование на COVID-19 в школах

- вчера, 16:12 Голикова сообщила о 42,2 млн привитых от COVID-19 в России

- вчера, 15:54 Рогозин объяснил сбой стыковки «Союза МС-19» с МКС

- вчера, 15:24 «Союз МС-19» с киноэкипажем пристыковался к МКС

- вчера, 14:55 Погиб зампред правительства Ивановской области Сергей Коробкин

- вчера, 14:40 Суд сократил срок запрета на пребывание в России комика Мирзализаде

- вчера, 14:35 Генпрокуратура проверяет сообщения о пытках в больнице ФСИН Саратовской области

- вчера, 14:07 Экс-мэр Владивостока Гуменюк арестован на два месяца

- вчера, 13:39 Агент Николича подтвердил его уход с поста наставника «Локомотива»

- вчера, 13:10 Объявлены лауреаты Нобелевской премии по физике

- вчера, 12:37 В здании горадминистрации Евпатории проходят обыски

Все новости »

По данным Financial Times, с будущего года налог будет сокращен на 70%

Французский парламент принял пакет мер на 2018 год, в частности, сокращающий налог на богатство на 70%, сообщает Financial Times. Основные положения публикации излагает «Газета.Ru».

Официально отменено налогообложение всего, кроме имущественных активов. Кроме того, будет введен налог на прибыль со ставкой 30%, затрагивающий прирост капитала, дивиденды и выручку.

Как отмечает издание, принятие комплекса мер было раскритиковано противниками президента Франции Эммануэля Макрона. Так, соперница Макрона на выборах Марин Ле Пен заявила, что сокращение налогов является попыткой отблагодарить бизнесменов, спонсировавших кампанию нынешнего президента.