Налоги в Германии: как устроена система и за что платят немцы

Основу бюджета Германии составляют налоги, которые платят нерезиденты, граждане ФРГ и юридические лица. Как и в других европейских государствах, здесь принята прогрессивная система налогообложения. Налоговая система Германии очень сложная и не совсем понятная русскому человеку. Например, здесь существует структура налоговых классов, которые присваиваются каждому работнику. Сегодня размер налогового обложения в республике может составлять до 70%. Далеко не всех это устраивает, и все больше немцев выступают за снижение налогов. Однако пока правительство это делать не планирует, особенно в нынешних экономических реалиях и при таком наплыве беженцев, которым приходится платить пособия из федерального бюджета.

Налоговая система Германии

Правительство сегодня проводит непростую фискальную политику, которой довольны далеко не все слои общества. Но именно это позволяет обеспечивать высокий уровень социального развития и гарантировать выплаты незащищенным категориям граждан.

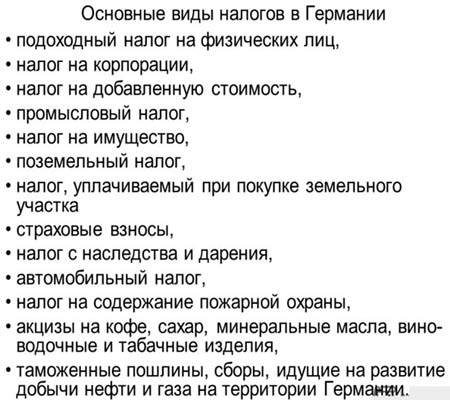

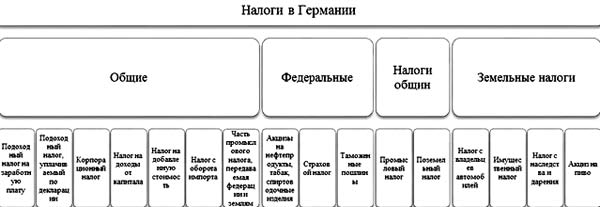

Сегодня в стране существует около 45 видов налогов и сборов. Налоги в Германии поступают в бюджет на трех уровнях:

- федеральном;

- земельном;

- на уровне коммун.

В каждой из земель существуют свои сборы. Конституция позволяет субъекту распоряжаться по своему усмотрению и формировать казну исходя из конкретных нужд. Налоги в Германии собирает Минфин. Оно же и распределяет средства между всеми землями. Напомним, что в Российской Федерации этими вопросами занимается специальная служба – ФНС.

Основные виды налогов

Налогообложение в Германии состоит из трех больших категорий:

- налогов на доходы;

- налогов на имущество;

- налогов на потребление и сделки.

В каждую из этих групп входит несколько видов налогов. Так, к первой категории относятся подоходный с физлиц, налог на прибыль предприятий и на хоздеятельность. К основным налогам на имущество относятся сборы на землю, на наследство и на дарение. К третьей категории относят НДС и налог на приобретенное имущество.

Согласно действующему законодательству, установлены две ставки НДС в Германии: общая – 19% и пониженная – 7%. Пониженную платят на большинство продуктов, а также заведения общепита. Законом предусматриваются льготы на выплату НДС для небольших фирм. Данный сбор не взимают с экспорта, а также поставок продукции, осуществляемых в рамках Европейского Союза, с аренды земли, предоставления кредитов, доходов в мед и соцсферах.

Налог с зарплаты, размер социальных сборов

Наемный рабочий и компания заключают договор, в котором указывается сумма зарплаты. Из нее уплачиваются налоги и разные соцсборы, которые здесь, как и во многих европейских государствах, большие. В Германии существует прогрессивная шкала налогообложения, поэтому, чем выше доходы, тем больше приходится отдавать в бюджет.

Таким образом, с официальной заработной платы и гражданин, и иностранец выплачивают подоходный и социальные взносы. Подоходный налог в Германии является основным источником пополнению госбюджета. В отличие от Российской Федерации, здесь он рассчитывается по прогрессивной шкале. Если каждый россиянин платит 13 процентов, то гражданин Германии – от 19 до 53%. Размер вычета зависит не только от дохода, но и от семейного положения. Сумма, не облагаемая сбором, для одиноких граждан составляет 5616 евро в год, а для пар, которые имеют официальный семейный статус, – 11232 евро. Если доход ниже установленного минимального, то взносы с него не платят. Физические лица и наниматель в обязательном порядке платят социальные сборы. 20% удерживается с заработка, и столько же платит организация.

Взносы с зарплаты по страховкам

Каждый гражданин платит налог в Германии с зарплаты в четыре социальных фонда. Взносы отчисляются по следующим направлениям:

- Фонд пенсионного обеспечения;

- медицинская страховка;

- страховка от безработицы;

- страховка от беспомощности.

На будущую пенсию отчисляется не более 18,7% от дохода. Если взносы делает иностранный гражданин, который потом уезжает на родину, он имеет право получать немецкую пенсию. На медстраховку выплачивают 14,6%. По ней гражданин имеет право пройти рентген, получить лекарственные препараты и стоматологическую помощь, посетить врача и пребывать в больнице. На страховку от безработицы отчисляется 3%, а от беспомощности – 2,55%. Таким образом, работающий гражданин оплачивает свое возможное пребывание в доме престарелых.

Каждый верующий человек здесь платит церковный налог – 8-9%. Транспортный налог в Германии, как и везде, зависит от объема двигателя автомобиля. Расчет ставки транспортного производится по прогрессивной шкале: чем больше автомобиль загрязняет воздух, тем больше его владельцу приходится платить. Марка автомобиля не учитывается. Важно другое: возраст машины, тип и объем двигателя.

Ставки налога на доходы физических лиц

В Германии все физические разделены на шесть налоговых категорий. Распределение производится в соответствии с семейным положением гражданина. Чем выше класс, тем больший процент с дохода нужно платить. Рассмотрим подробнее каждый класс:

- I – к нему относятся лица, не состоящие в браке и без детей;

- II – те же, кто и в 1 классе, а также родители-одиночки, являющиеся резидентами страны;

- III – лица, состоящие в официальном браке и имеющие большую разницу в доходах;

- IV – те же, кто и в 3 классе, но с почти одинаковыми доходами;

- V – его получают супруги представителей 3 класса;

- VI – люди, имеющие несколько официальных работ.

Основным налогом для физических лиц (НДФЛ) в Германии является подоходный. Его платят с официального заработка, доходов с аренды квартир и нежилой недвижимости, доходов от частного предпринимательства. Сбор на прибыль в Германии рассчитывается по прогрессивной шкале. Здесь еще платят налог на солидарность, цель которого – поддержать более слабые регионы страны. Туристы платят городской сбор, размер которого устанавливается комитетом муниципального образования. Налог платят не в аэропорту по прибытии, а на месте.

Покупка недвижимого имущества также сопровождается уплатой налогов. При приобретении любого помещения платят единовременный налог на недвижимость в Германии. Он составляет 3,5-5% от цены. Конкретная ставка определяется местным органом власти. Далее налоговый кодекс ежегодно обязывает владельца ежегодно платить процент от суммы сделки. Частные лица уплачивают 1%, а юрлица – 6%.

Налоги и сборы в Германии и в России

По сравнению с нашей страной в Германии действует достаточно жесткая система налогообложения. Но именно такой подход к получению прибыли от физических лиц, предприятий, индивидуальных предпринимателей позволяет обеспечить высокий уровень развития экономики государства и социальной защиты населения. Немецкая налоговая система включает в себя три уровня: федеральный, земельный и местный. Основная часть с каждого налога поступает в государственный бюджет. Чаще всего, в государственный и региональный бюджет отчисляется по 42,5%, а оставшаяся сумма поступает в местный. В России большинство налоговых сборов распределяется между государственным и региональным бюджетами.

Простой сравнительный анализ может показать, что российские граждане несут меньшее налоговое бремя, чем немцы. Главное отличие – в нашей стране нет прогрессивного налогообложения. Но многие политики и эксперты выступают за внесение данного изменения в российскую законодательную систему: бедные и состоятельные граждане должны платить разный процент от своих доходов.

В России ставка НДФЛ в 3,5 раза ниже, чем в ФРГ. Немецкие граждане также платят церковный налог, муниципальный, на доход коммерческий и от капитала. В России таких сборов нет. В 2006 году в Российской Федерации был отменен налог на имущество, получаемое по наследству или дарению. В Германии он существует и составляет 50%.

Иногда предприниматели сомневаются, зарегистрировать бизнес в Германии или найти государство не с такой жесткой налоговой базой. Ведь если платить все взносы, у предпринимателя останется не более 55% прибыли.

В Германии, в отличие от РФ, предприятия платят корпоративный налог – 15%, промысловый – 14-18%, налог на прирост капитала – 25%, НДС. Налог на промысел и остальные устанавливаются местными общинами или федеральными землями. Некоторые предприниматели осуществляют юридический перевод своих предприятий в те земли, где размер промыслового налога ниже. Некоторые экспортные товары облагаются пониженным НДС, к импорту это не относится.

В отличие от нашей страны, в Германии граждан, которые потеряли резидентский статус, могут обязать продолжить выплату подоходного налога или социальных взносов. Чтобы получить резидентский статус, нужно знать язык, прожить на территории страны определенное количество лет или купить недвижимость. Немецкие пенсионеры, которые уезжают проживать в другое государство, продолжают получать пенсию.

Сумму налоговых выплат приходится рассчитывать индивидуально. Она зависит от семейного положения человека и уровня его доходов. Еще в некоторых районах страны платят налог на дождь и сбор за каждый телевизор или радиоприемник.

Выплаты, которые не облагаются налогами

Кроме зарплаты, компания выплачивает свои сотрудникам разные премии и единовременные пособия, некоторые из них не облагаются налоговым бременем. К таким выплатам относятся:

- оплата абонемента в фитнес-центр или лечебных курсов;

- оплата поездок на общественном транспорте на работу и домой;

- пособие на уход за маленьким ребенком.

Не облагают налогами и продажу сотрудникам компании продукции собственного производства по сниженной стоимости.

Возврат налогов и сборов: случаи, порядок

Граждане страны имеют право на возврат части налогов и компенсацию расходов. Можно возвращать траты на обучение, которые не превышают 4000 евро в год. Налоговая служба даже может покрыть расходы на посещение выставок, куда заявитель ходил для переподготовки или поисков работодателя.

Можно списать часть налогов тем, кто делаете благотворительные пожертвования, получает пособие на ребенка, ухаживает за членом семьи, который является инвалидом, пожилым или немощным человеком. Вернуть можно часть суммы за уплату домашнего телефона и интернета, если иногда приходится работать дома. Немцы возвращают часть расходов на оплату работы няни, дворника, садовника. Также возможно возмещение трат, связанных с поиском работы. Например, если вы ездили на собеседование, тратили деньги на распечатку файлов для резюме или оплату звонков потенциальным работодателям. Всю эту информацию можно отразить в налоговой декларации и вернуть часть расходов.

Примеры определения размера заработной платы после вычета налогов и социальных сборов

Немецкая налоговая система кажется запутанной и слишком сложной. Предлагаем разобраться с ней на примере и рассчитать, сколько работник реально получит на руки, если в его договоре будет установлена заработная плата в одну, две или три тысячи евро. Сумма налоговых и социальных выплат представлена в таблице ниже:

| Сумма в евро | Сумма в евро | Сумма в евро | |

| Зарплата до выплат | 1 000 | 2 000 | 3 000 |

| Страховка от безработицы | 15 | 30 | 45 |

| Отчисления в Фонд пенсионного страхования | 93,5 | 187 | 280,5 |

| Страхование от беспомощности | 11,75 | 23,5 | 35,25 |

| Медстрахование | 82 | 164 | 246 |

| Церковный | 6,71 | ||

| Подоходный | 37,1 | 177,1 | 317,1 |

| Зарплата на руки | 760,65 | 1418,4 | 2069,44 |

| Общая сумма взносов и налогов | 239,35 | 581,6 | 930,56 |

Статистика утверждает, что Германия входит в число лидеров по экономическим, социальным и другим показателям. Высокий уровень жизни объясняется жесткой налоговой системой, которая работает четко. Ее принцип прост: чем больше твой доход, тем больше ты должен заплатить в казну. Прогрессивная система налогообложения многим российским предпринимателям кажется дикой и несправедливой. Но Германия – яркий пример того, что такой подход к взиманию налогов и социальных сборов является разумным. Нужно отметить, что далеко не все граждане Германии согласны с высокими налогами и их количеством. Но пока правительство не слышит их недовольства и снижать ставки не планирует. Оно им только предоставляет возможность возвращать часть расходов, которой немецкие граждане охотно пользуются.

Налоги в Германии

Германия является сердцем Европы и отличается весьма непростой налоговой системой. О том, какие именно налоги в Германии предстоит выплачивать жителям страны, а также тем, кто пока еще не получил статуса гражданина, власти аккуратно сообщают ежемесячно. Уведомления налоговых органов поступают на почту. Каждый, кто проживает на территории этого государства, при уплате налогов имеет полное право попросить о помощи специалистов.

Таблица сравнения налогов в Германии с другими странами

Налоговые ставки

Германия имеет достаточно высокие налоговые ставки. Особенно это касается тех лиц, чья заработная плата превышает прожиточный минимум. И все же, состоятельные бюргеры не спешат жаловаться на высокие налоги, поскольку законных способов сокращения выплат существует немало.

Сегодня в рейтинге стран Европейского Союза Германия, несмотря на внушительные ставки налога на добавочную стоимость и подоходного налога, занимает отнюдь не лидирующую позицию.

Самая большая ставка подоходного налога достигает сорока двух процентов. Это актуально для тех лиц, чей годовой доход выше 53000 евро.

Особенности налогообложения в немецком государстве

Налогообложение в Германии имеет несколько общих правил, которые регулируются существующим законом, определяемым как «Порядок взимания налогов». Всего налоги в этом государстве способны обеспечить около восьмидесяти процентов доходов бюджета. По этой причине власти страны рассматривают их в качестве основного рычага на экономическое развитие.

Основной принцип налогообложения этой страны достаточно прост. Предполагается, что величина налогов должна иметь адекватное соотношение с услугами, которые оказываются властями страны.

Основные налоги

Всего в Германии насчитывается 45 видов налогов. Некоторые из них достаточно забавны для граждан России и стран СНГ.

Так, если с налогом для владельцев собак россияне косвенно знакомы, то налог на уксус способен вызвать только улыбку.

Не менее странными кажутся налоги на энергию, игристые вина, спирт, пиво и кофе. А вот церковный налог немцы выплачивают с незапамятных времен.

Все виды налогов делятся на 3 ключевые группы:

- На потребление и сделки.

- На прибыль.

- На имущество.

Основной налог Германии

Подоходный налог в Германии взимается с постоянно проживающих на территории страны физических лиц. Из всей системы налогов этот считается наиболее важным, поскольку дает самый высокий процент всех поступлений – около сорока. Разновидностями подоходного налога следует считать налог на прибыль и налог на заработную плату. Он актуален для:

- сельхоз деятельности;

- промышленного производства;

- сдачи в аренду квартиры или дома;

- сдачи в аренду иной собственности.

Некоторые граждане Германии обладают определенными налоговыми льготами.

Существующие основные налоги в Германии

Несмотря на разворачивающийся кризис, они продолжают оставаться актуальными и в 2022 году. Для немецкой налоговой системы характерно наличие льгот для лиц, не достигших совершеннолетия. Также имеются льготы по различным катастрофам, болезни и иным ЧО.

Налог на зарплату

Также в немецкой системе налогообложения существует налог на заработную плату, актуальный для физических лиц. Его основой считается специальная карточка, которая может быть выдана общиной в начале года каждому, кто имеет постоянное место работы. В этой карточке указывается один из шести классов, а также число сумм, не предназначающихся для налогообложения в связи с наличием несовершеннолетних членов семьи.

Также в карточке указывается принадлежность человека к той или иной конфессии. Различные льготы могут быть отмечены в карточке по просьбе ее владельца. Не так давно в систему налогообложения была введена надбавка солидарности.

Сравнение немецкого налога на зарплату с другими государствами

Ее процент в 2022 году составляет семь с половиной показателей от подоходного налога. Надбавка может быть снижена, если в семье человека есть несовершеннолетние дети.

Налог на прибыль

В существующей системе имеется еще один немаловажный налог. Это налог на прибыль, который в 2022 году, как и раньше, бывает несколько видов:

- На доход предприятий.

- На хоз. деятельность.

- Подоходный налог, актуальный для физических лиц.

Подоходным налогом облагается:

- прибыль от сельского хозяйства;

- прибыль от лесного хозяйства;

- прибыль от работы по соглашению;

- прибыль от финансовых вложений.

В соответствии с существующим законом, доход от хозяйственной деятельности физических лиц в системе налогообложения может быть равен прибыли, указанной в имеющемся балансе. Предприниматели-иностранцы, имеющие желание открыть на территории страны свое дело, обязаны декларировать данный доход.

Это можно сделать соответственно существующим в Германии торговым и налоговым актам.

Вопрос недвижимости

Система налогообложения имеет еще один немаловажный для физических лиц налог. Это налог на недвижимость. Примечательно, что квартира или дом может стать имуществом юридического и частного лица. Иностранные лица могут свободно приобретать жилую и коммерческую недвижимость.

Важно, чтобы недвижимость была зарегистрирована в реестре собственности. Именно там человек имеет право получить все необходимые сведения о стоимости и площади имущества.

Также там можно получить данные о наличии у хозяев недвижимости долгов, если таковые имеются. Владелец может продать имеющуюся у него недвижимость. Также это может сделать его адвокат или любое другое лицо, имеющее на руках доверенность, заверенную нотариально. Когда человек приобретает недвижимость, он обязуется обратить внимание на следующие цены:

-

Налог на приобретение недвижимости (три с половиной процента).

Немецкий налог на недвижимость в разных федеральных землях

Управлением или администрацией решается большое количество различных вопросов, которые касаются управления недвижимостью. Так, владелец квартиры обязуется делать регулярные выплаты в пользу сберегательного фонда. Это необходимо для того чтобы дом всегда находился в должном состоянии.

Финансирование реноваций будет происходить именно из данного фонда. Если средств не будет достаточно, владельцы имеют право на утверждение дополнительных инвестиций. Важно учитывать, что налог на недвижимое имущество в Германии имеет зависимость от процентной ставки.

Структура немецкой налоговой системы

В 2016 году он продолжал считаться одним из самых щадящих на территории Европы.

Автомобильный вопрос

Во многих европейских сказках присутствует зловещий персонаж, мучащий простых людей какими-нибудь невообразимыми податями. Сегодня, заглядывая в детские книжки, можно только подивиться проницательности авторов: сегодня «налог на воздух» существует во многих странах мира. Не стала исключением и Германия, которая издавна славится крепкой экономикой.

Таковым налогом является налог на авто. Величина выплат за авто зависит от вида двигателя, его объема, а также срока эксплуатации «железного коня».

Хитрость немецких властей состоит в том, что самостоятельно высчитать налог на движимое имущество весьма проблематично. Если проанализировать все запутанные формулировки в законе, можно сказать, что чем сильнее владелец авто способствует загрязнению окружающей среды, тем большую сумму он обязуется выплатить государству.

Таким способом власти Германии борются за чистый воздух в городах. Учитывая то, что на двух граждан Германии приходится примерно одно авто, эту мысль нельзя назвать ненормальной.

Налог на авто в 2022 году составлял 1,7 процента общей суммы. Примечательно, что если объем цилиндра двигателя составляет сто куб. дм., то владелец авто с катализатором обязуется заплатить сумму, в три раза меньшую, нежели без него. Автолюбители, «железные кони» которых не отличаются особой мощностью, освобождаются от уплаты налога государству.

Конкретная сумма зависит от марки авто. В 2022 году размер выплат выглядит примерно так:

- выплата на Сузуки Альто 1.0 литра представляет собой 135 евро в год;

- выплата за Опель 1.8 литра может сэкономить 242 евро в год;

- выплата за BMW 330d составляет 926 евро в год.

Сегодня правительство страны ставит перед национальным автопромом весьма интересную и серьезную задачу.

Размеры различных немецких налогов

Так, к 2022 году предполагается существенно снизить количество СО 2, которое выбрасывается автотехникой в атмосферу. Таким образом, «налог на воздух» сегодня вовсе не является прихотью властей и тем более инфернальным злом.

Существующие сложности

Налоговое право Германии всегда отличалось особой сложностью. Не изменилась ситуация и в 2022 году. В налоговом праве этого государства сегодня имеется немало оговорок и поправок, исключений и инструкций, предполагаемых для «особого случая».

Примечательно, что имеются некоторые послабления для тех граждан Германии, которые были вынуждены столкнуться с непредвиденными расходами. Для фрилансеров и частных предпринимателей имеются свои правила.

Некоторые льготы актуальны для инвалидов, школьников и студентов. Также определенные льготы предназначаются для лиц, не имеющих постоянного места работы.

Причин такой непростой ситуации в немецком налогообложении существует немало. Некоторые положения сложились по ходу исторических фактов. Также учитывается факт того, что законодатель каждый год вносит новые поправки к налоговому кодексу.

Несколько усложняется ситуация вердиктами, которые выносятся разнообразными финансовыми ведомствами и европейскими судебными палатами.

Система налогообложения в Германии

Достаточно сложная налоговая система Германии на самом деле отлично продумана и справедлива. В отличие от подходов многих стран, в ней главенствует принцип соответствия размера налогов объему государственных услуг. Проще говоря, государство не пытается обобрать своих граждан по максимуму, как это можно наблюдать, например, в России, Беларуси или Украине. Его цель – обеспечить качественными услугами, за которые гражданин заплатил своими налогами.

Как выглядит система налогообложения в Германии?

Трехуровневая структура налоговой системы Германии включает в себя следующие формации:

- Государственный бюджет. Сюда стекается порядка 48% налогов плательщиков со всей страны.

- Федеральные или Земельные бюджеты. На их долю приходится примерно 34% поступлений. Всего в Германии насчитывается 16 Федеральных бюджетов – по количеству Земель. Их размеры отличаются друг от друга – в зависимости от площади территории, населенности, уровня экономического развития и прочих значимых факторов.

- Местные бюджеты. Им остается около 13% сборов.

Важно: налогообложению в Германии подлежат как юридические, так и физические лица. Общее количество налогов – около 45, включая индивидуальные, например, для владельцев собак.

Вся система налогов Германии делится на три основные категории:

- налоги на доходы. В эту группу входят подоходный налог, который высчитывается из доходов физических лиц, налог на прибыль – в отношении предприятий, а также налог на хозяйственную деятельность;

- налоги на имущество. Под ними подразумевается плата за используемую землю, налоги на наследство и на дарение;

- налоги на потребление и сделки. К ним относится налог на приобретенное имущество (в основном, недвижимость) и НДС.

Мы классифицировали по группам лишь наиболее значимые налоги, не упомянув о менее ощутимых. Тем не менее, даже сборы размером в 0,5-1% составляют в комплексе приличную для плательщика сумму. Чтобы по возможности снизить нагрузку на граждан, была разработана система классов в зависимости от размера зарплаты и семейного положения.

Налоговые классы в Германии

Всего их насчитывается шесть:

- первый класс присваивается лицам, работающим в ФРГ первый год, а также одиноким, находящимся в процессе развода, овдовевшим более года назад или имеющим супругов за границей. Необлагаемый минимум составляет 9 744 евро ( ₽ 819 997,55 );

- ко второму классу относятся родители-одиночки, проживающие с детьми и получающие соответствующее пособие. Необлагаемый минимум – от 13 752 евро ( ₽ 1 157 287,18 ) и более, в зависимости от количества детей;

- в третий класс входят супружеские пары, в которых работает только один из двоих, либо если второй получает очень маленькую зарплату. Необлагаемый минимум в этом случае составляет 19 488 евро ( ₽ 1 639 995,10 ), но применим он только к одному из супругов;

- четвертый класс целесообразно выбирать работающим супругам с примерно одинаковым доходом. В этом случае каждый из них сможет не платить налоги с базовой суммы в 9 744 евро ( ₽ 819 997,55 );

- пятый класс подойдет супругам с большой разницей в доходах. В подобных ситуациях тот, кто получает больше, выбирает третий класс, а тот, кто зарабатывает минимум, — пятый, и платит налоги со всей зарплаты;

- шестой класс предназначен для тех, кто совмещает несколько работ. Только в отношении одной из них можно применить 1-5 классы. Остальные облагаются по шестому классу – без льгот, со всей суммы дохода.

Обращаем внимание: отличительной особенностью немецкого налогового законодательства является возможность супружеских пар выбирать как раздельный, так и совместный формат налогообложения.

Основные принципы немецкой налоговой политики

Система налогообложения в ФРГ базируется на ряде устоев, которые в свое время сформулировал немецкий канцлер середины прошлого века Людвиг Эрхард. Среди значимых особенностей налоговой системы Германии стоит отметить следующие:

- минимизация налоговой нагрузки;

- экономическая целесообразность каждого налога;

- соответствие налоговой и общегосударственной политик;

- уважение частной жизни налогоплательщика и соблюдение конфиденциальности;

- недопустимость дублирования налогообложения;

- отсутствие препятствий к конкуренции;

- справедливое распределение доходов членов общества после уплаты сборов в бюджет. Недопустимо избыточное налоговое бремя для отдельных категорий лиц;

- объем государственной помощи должен соответствовать суммам уплаченных налогов.

Налоговые системы Германии и России: что общего, и в чем отличия?

И ФРГ, и РФ являются федеративными государствами, поэтому в их принципах налогообложения немало общего. Та же трехуровневая система бюджетов, правда, принцип распределения между ними налогов несколько отличается. В России подавляющее большинство платежей распределяется между федеральным и региональными бюджетами, лишь отдельные сборы идут напрямую в местные бюджеты. В Германии же для каждого налога предусмотрен свой путь в бюджет того или иного уровня.

В ФРГ насчитывается около 45 налогов, в России – 13. Однако это не значит, что россияне платят меньше. Немецкий подход более гибкий, благодаря разделению налогоплательщиков на классы и прогрессивной шкале подоходного налога. В России одинаково платят все: бедные и богатые, одинокие и семейные, благополучные и социально незащищенные. Поэтому по факту отечественный плательщик оказывается в куда менее выгодном положении, чем немецкий.

В обеих странах налоги платятся как резидентами, так и нерезидентами. Налоговые ставки для первых и вторых значительно разнятся – нерезиденты платят больше. Однако статус резидента в России привязан к количеству времени, на протяжении которого лицо находится на территории страны. В Германии же резидентом можно стать, купив недвижимость или открыв бизнес.

Проведя более детальное сравнение налоговых систем России и Германии можно найти еще много схожестей и отличий. На их основании нельзя однозначно утверждать, что та или иная система лучше: везде есть как плюсы, так и минусы.

Налоги в Германии для предприятий и физических лиц в 2022 году

Основа бюджета ФРГ – налоговые поступления от деятельности предприятий, граждан и нерезидентов в пределах межгосударственных соглашений. Уровень обложения доходов плательщиков доходит до 70 % от валового дохода. И хотя в последнее время все чаще слышны голоса в поддержку снижения фискального бремени, значительно сократить налоги в Германии и их количество в ближайшие годы не получится.

- Краткая характеристика налоговой системы Германии

- Система разделения на налоговые классы

- Перечень налогов на сделки и потребление

- Налоги для физлиц в Германии

- Налогообложение зарплат и уплата соцвзносов за работающих в ФРГ

- Основные налоги на доходы предприятий

- Пройдите социологический опрос!

- Акцизные сборы

- Налоги на имущество и переход собственности

- НДС в Германии

- Налог на владение автомобилем или другим транспортным средством

- Налоги «с юмором» у немцев

- Налоговые вычеты и льготы

- Заключение: особенности исчисления налогов в Германии

- Налоги в Германии: Видео

Краткая характеристика налоговой системы Германии

Как любое федеративное государство, Германия имеет не только сложную систему административного деления и управления, но и такую же непростую фискальную политику. Сложный исторический путь, который пришлось пройти государству, а также ориентир на высокие социальные стандарты стали предпосылками того, что налоговая система Германии сегодня насчитывает около 45 разнообразных сборов. Среди них, например, налог на солидарность, появившийся после воссоединения страны в 1990 году, призван сгладить разрыв в уровне развития двух республик.

Отличительной особенностью налогового законодательства ФРГ является то, что структура поступлений в бюджет имеет три уровня: федеральный, земельный, на уровне коммун. Для каждого субъекта определены свои виды налогов, которыми они могут распоряжаться исходя из Конституции и специальных законов о формировании бюджета.

Поскольку стремление к высокому социальному стандарту жизни населения на территории всей страны возведено в ранг государственной политики, налоговая система Германии призвана регулировать распределение полученных средств между субъектами федерации. Сложнейшую задачу по обеспечению сбалансированности механизма сбора платежей и правильного перенаправления потоков между землями с разным уровнем доходов, ввиду отсутствия единого налогового органа в стране, взял на себя Минфин ФРГ.

Система разделения на налоговые классы

Разделение населения по уровню доходов довольно распространенная практика в мире. Для каждой из выделенных групп государство устанавливает либо отдельные ставки налогов, либо свой перечень фискальных льгот. Успешно пользуется этим опытом и Германия.

Здесь налогоплательщиков поделили на налоговые классы: шесть категорий, для которых определен разный уровень налогового сбора, а также список положенных социальных услуг.

Класс каждого плательщика зависит не только от размера заработка, а еще от семейного положения, количества детей и даже состояния здоровья. Для людей с высоким ежегодным доходом предусмотрен шестой класс и максимальные налоговые ставки. Для самого уязвимого в финансовом плане слоя населения предусмотрен первый класс и соответствующие ему послабления.

Перечень налогов на сделки и потребление

До 40 % всех налоговых поступлений составляют налоги с доходов. Кроме этой значительной части платежей, в Германии есть еще два больших класса сборов: налоги на имущество и с суммы сделок и объема потребления. Первый класс носит регулярный характер и зависит от первоначальной стоимости или цены приобретения.

На платежи, поступающие от налогов со сделок (НДС или налог с оборота), приходится почти 25 % от общей суммы бюджета. Это объясняется тем, что данным видом налога охвачены все виды операций.

Более скромный процент бюджетных доходов приносят сборы за потребление – акцизы. Ими облагают продажи продуктов питания, топлива, табака, пива и даже кофе. Обо всем этом подробнее речь будет идти дальше.

Налоги для физлиц в Германии

Основным налогом для немцев и граждан других стран, получающих доход на территории ФРГ, по праву считают подоходный. Он составляет базу для многих удержаний из дохода физлиц в Германии и исчисляется по прогрессивной ставке. Под его обложение попадают:

- зарплаты,

- роялти, дивиденды,

- доход от частного предпринимательства,

- прибыль от услуг аренды,

- доход самозанятых лиц.

Кроме того, практически все жители уплачивают налоги, приведенные в таблице.

| Название налога | Ставка | Примечание |

|---|---|---|

| Подоходный налог (Einkommеnsteuer) | от 14 до 45 % | Ставка НДФЛ прогрессивная и зависит от величины годового дохода и присвоенного налогового класса. Такой высокий, на первый взгляд, процент налогового удержания применяется только к доходам выше 250 тысяч евро. Для 1-4 классов или если доход ниже 8 652 евро, предусмотрены налоговые вычеты |

| Церковный налог (Kirchensteuer) | 8-9 % от размера НДФЛ, но не более 3,5 % от суммы доходов | Размер платежа устанавливают на уровне каждой федеральной земли. Право на отказ от церковного налога закреплено законодательно, но для его отмены потребуется подать заявление в паспортный стол. |

| Налог солидарности в Германии (Solidaritätszuschlag) | 5,5 % от начисленной суммы НДФЛ | Своеобразная плата за воссоединение страны, призван выровнять перекос в инфраструктурном развитии. |

| Налог на домашних животных (Hundesteuer) | Фиксированная сумма, в среднем 150-300 евро | В Германии применяется специальная шкала оценки размера собаки и степени ее потенциальной опасности. Чем выше этот показатель, тем дороже она обойдется своему хозяину. |

Приезжающие в Германию с туристической целью иностранцы тоже сталкиваются с фискальной действительностью страны: за каждые сутки пребывания в том или ином населенном пункте гость заплатит городской налог.

Размер платежа зависит от решения муниципалитета каждого административного образования. Например, за день пребывания в Дрездене турист заплатит 1,3 евро.

Налогообложение зарплат и уплата соцвзносов за работающих в ФРГ

Работающему человеку интереснее знать побольше о том, какие предусмотрены налоги в Германии для физических лиц в 2022 году, и сколько в итоге он получит на текущий счет в банке. Из заработанных честным трудом сумм удержат не только подоходный налог, доплатить в бюджет придется:

- взнос на медицинское страхование (14,6 %) – уплачивается как работником, так и работодателем. Покрывает периоды пребывания в стационаре медучреждений, услуги стоматолога, диагностику, медикаменты;

- страховые взносы на безработицу (3 %) – при условии оплаты взносов в течение 12 месяцев утративший работу немец будет получать пособие в период поиска работы;

- пенсионные платежи (18,7 % ) – как и большинстве цивилизованных стран, этот взнос формирует будущие пенсионные выплаты. Львиную долю оплачивает работодатель;

- страховку на случай необходимости ухода (2,55 %) – солидарный взнос, позволяющий государству содержать инвалидов, сирот, а также жертв насилия.

Большая часть сборов выплачивается за счет работодателя, меньшая – из дохода самого работника.

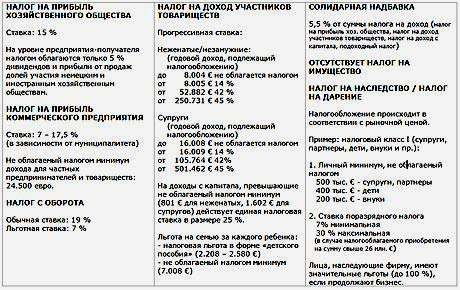

Основные налоги на доходы предприятий

Немаловажную роль в формировании бюджета играет налогообложение в Германии для юридических лиц, потому что высокий уровень развития экономики и стабильность исполнения социальных гарантий со стороны государства не могут поддерживаться исключительно усилиями трудолюбивых граждан.

Основу финансового благополучия ФРГ составляют успешно работающие предприятия с участием как отечественного, так и иностранного капитала. Какую бы форму организации бизнеса не избрал инвестор, после уплаты налогов ему достанется не более 55 % заработанных денег.

| Название налога | Ставка | Примечание |

|---|---|---|

| Корпоративный налог (Körperschaftsteuer) | 15 % плюс налог на солидарность (5,5 % от рассчитанной суммы) | Налоговым периодом при администрировании данного вида сбора считается календарный год. Под действие этого налога не попадают прибыль частных предпринимателей, а также партнерских товариществ (коммерческих объединений). Первые уплачивают НДФЛ, вторые учитывают доход и исчисляют налог на прибыль для каждого из партнеров отдельно |

| НДС (налог с оборота с учетом вычетов) – Umsatzsteuer | 19 % – общая ставка и 7 % – сниженная на отдельные виды продукции, в основном для общественного питания, 0 % – на экспортные операции | Косвенный налог, который опосредованно перекладывается на плечи конечного потребителя. Льготы внутри страны получают небольшие компании и частные лица, работающие в сфере ограниченного перечня услуг. |

| Налог на прирост капитала (Kapitalertragsteuer) | 25 % (плюс 5,5 % солидарной надбавки) | Обложению подлежат дивиденды, полученные по итогам деятельности предприятия в течение последнего года, а также проценты по депозитам и прибыль по ценным бумагам. |

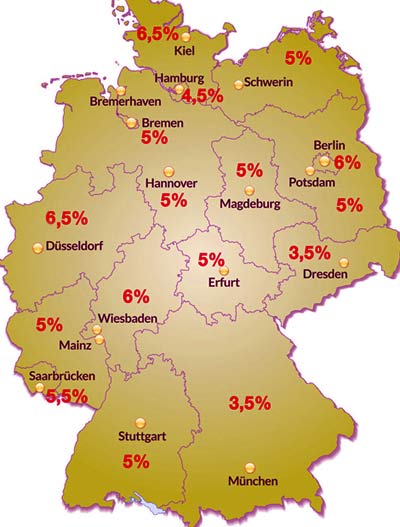

| Промысловый налог (Gewerbesteuer) | Базовая ставка составляет 3,5 %, но у каждой земли есть право установить ее самостоятельно. Средняя ставка колеблется в пределах 14-18% | Облагается чистая прибыль от предпринимательской деятельности. Для юрлиц сумма налога на торговую деятельность в Германии определяется исходя из всей суммы. Для предпринимателей и самозанятых лиц (адвокатов, нотариусов, врачей и тому подобное) действует система налогового вычета в размере необлагаемой суммы в 24 500 евро. |

Практически все виды налоговых сборов зависят от решений местных общин или федеральных земель. В целях экономии некоторые налогоплательщики регистрируют предприятия на территории тех муниципальных образований, которые устанавливают льготные режимы или сниженные ставки. В частности, это касается промыслового налога.

Пройдите социологический опрос!

Акцизные сборы

Большую часть налогов на потребление в ФРГ составляют акцизы. Они устанавливаются на весьма широкий спектр продуктов и услуг. Например, акцизный сбор установлен для объемов потребленной энергии, бензина, дизтоплива и т.д. Также устанавливается налог на спирт, пиво, вино, кофе, слабоалкогольные напитки, табак.

Ставка акциза представляет собой фиксированную сумму на единицу проданного товара. Так, например, за каждую сигарету потребитель отдаст еще 9,3 евроцента в виде акцизного сбора.

Налоги на имущество и переход собственности

Приобретение недвижимого имущества сопряжено с уплатой двух видов налогов. Один из них перечисляется в бюджет единовременно при передаче прав собственности. Ставка такого сбора зависит от суммы сделки и составляет от 3,5 до 5 %. Конкретный размер определяется федеральной земельной властью.

После заключения сделки и приобретения недвижимости или земельного участка в собственность владельцу надлежит ежегодно оплачивать налог на имущество – 1 % от первоначальной цены для физлиц и 0,6 % для предприятий. Для объектов недвижимости с относительно невысокой оценкой предусмотрена льгота в виде необлагаемой стоимости в размере 120 тысяч евро для граждан и 20 тысяч евро – для юрлиц.

НДС в Германии

Механизм взимания налога на добавленную стоимость (Mehrwertsteuer) в ФРГ во многом схож с теми, которые действуют в остальных странах ЕС. Обложению по стандартной ставке в 19 % подлежит вся сумма денежных поступлений от коммерческой деятельности. Одновременно с этим из полученной суммы обязательств исключаются суммы, которые уже были ранее уплачены поставщикам. В конечном итоге под обложение попадает лишь торговая наценка.

Этот вид фискального платежа иногда называют налогом с оборота (Umsatzsteuer). Для экспортных операций установлена нулевая ставка, а для предприятий общественного питания действует льгота – налог исчисляется, исходя из 7-процентной торговой надбавки.

Подробнее о том, как уплачивать и отчитываться по данному виду налога, рассказано в статье «НДС в Германии».

Налог на владение автомобилем или другим транспортным средством

В Германии заботятся не только о социально незащищенных слоях населения и животных, но и безопасности для окружающей среды. Эту опеку в определенной степени оплачивают владельцы автомобилей.

В зависимости от возраста машины, типа и объема ее двигателя, а также уровня показателей вредных выбросов ежегодно высчитывается сумма транспортного налога (KFZ-Steuer).

Автомобили, оснащенные двигателями высокого класса экологичности, освобождаются от уплаты обязательств на период от года до трех. Ориентированность этого сбора на сохранение окружающей среды стала причиной появления второго, шутливого, названия – налог на воздух.

Налоги «с юмором» у немцев

Нерациональность нельзя назвать отличительной чертой правительства Германии. Поэтому все нелогичные, на первый взгляд, сборы имеют вполне объяснимое происхождение:

- налог на дождь оплачивают только жители тех районов, где дождевая вода требует сооружения специальных систем отведения или уборки, поскольку способна принести неприятности и вред окружающей среде или людям – правильнее назвать этот платеж коммунальным сбором;

- налог на Гугл – больше относится к сфере авторских прав и призван защитить интересы авторов, которые размещают в сети свой уникальный контент;

- сбор на радио заботится уже о поддержании немецких теле- и радиоканалов, его берут за единицу каждого вида устройства (приемника или телевизора).

Налоговые вычеты и льготы

Социальная справедливость в понимании правительства ФРГ состоит в том, что жители страны и компании, которые ведут успешную предпринимательскую деятельность и получают высокие доходы, должны уплачивать налоги по повышенным ставкам.

В свою очередь те слои населения, которые испытывают постоянные или временные трудности, не должны подвергаться фискальному гнету, а иногда даже могут рассчитывать на дополнительную финансовую поддержку. Льготное налогообложение в Германии по подоходному налогу, например, предоставляется несовершеннолетним, инвалидам, престарелым гражданам, а также многодетным и одиноким родителям.

Кроме того, для тех, чей доход не позволяет причислить себя и свою семью к плательщикам пятого и шестого класса, существует система необлагаемых и паушальных сумм.

Заключение: особенности исчисления налогов в Германии

Практически все виды налоговых платежей в ФРГ взимаются по прогрессивной шкале или их размер и ставка зависят от территориального фактора. Именно поэтому почти все налогоплательщики прибегают к помощи налоговых консультантов при составлении деклараций и перечислении обязательств. В качестве помощи для бухгалтеров и предпринимателей налоговые инспекторы оповещают население о том, сколько в Германии платят налогов в каждом календарном периоде.

Налоги в Германии: Видео

Ставка подоходного налога и иных сборов в Германии

Основные данные

- Процент пошлин на доходы физических лиц составляет 45%.

- Размер сборов на бизнес для фирм варьируется от 23до 33% с включением дополнительных перечислений.

- Прирост капитала облагается пошлиной, при реализации резидентной или дочерней фирмы возможно освобождение от отчислений 95% капитала.

- Уровень налога НДС в Германии и России различен: 19 и 7% в ФРГ против 18 и 10% в РФ.

- Государственная пошлина и гербовые переводы отсутствуют.

Сколько сборов платят работодатели Германии на физических лиц

Резидентом считается только тот житель, который проживает на территории страны постоянно или является собственником того или иного типа жилья в ФРГ на протяжение более 6 месяцев. Такой плательщик обязан перечислять в государственный фонд часть прибыли от осуществления деятельности как внутри страны, так и за ее пределами. К числу нерезидентов относятся все остальные частные лица. Если их доход состоит только из заработной платы, то декларирование прибыли и изъятие отчислений производится работодателем. В противном случае контрагент должен запросить бланк документа и самостоятельно заполнить его на немецком языке в соответствии со всеми установленными нормами и правилами.

Уплата отчислений на прибыль подразумевает взыскание процентов со следующих видов прибыли:

- Заработная плата на предприятии или полученная, от частной профессиональной деятельности.

- Заработок коммерческого типа от реализации товаров или оказания услуг, а также при ведении бизнеса.

- Доходы от сельскохозяйственного промысла или лесоводства.

- Прибыль от сдачи в аренду недвижимого имущества: земель, домов, квартир.

Прирост капитала и инвестиционный заработок для частных лиц облагается по ставке 25%. С добавлением перечисления в поддержку солидарности уровень повышается до 26,375%. При сбыте объекта недвижимости также предполагаются отчисления за исключением случаев, когда владелец является собственником более 10 лет. Для коммерческих строений указанный срок составляет только 1 год.

При расчете взыскания используется прогрессивная ставка. Чем выше уровень дохода плательщика, тем больше он должен отдать стране. Максимальный размер обложения составляет 47,5%. Он образуется при слиянии пошлины на прибыль (45%) и надбавки в поддержку солидарности (5,5%). Из показателя основного подоходного сбора 8-9% составляет церковная надбавка.

Налоговый год по продолжительности и графику совпадает с календарным. Подача декларации для тех, кто получает доход только от заработной платы, необходима до 31 мая года, следующего за отчетным периодом. При заработке от других источников декларация направляется в органы ежеквартально до 15 числа следующего месяца.

Налоги в Германии для юридических лиц

Предприятия, как и физические лица, разделяются на две категории: местные и иностранные. Резиденты оплачивают взносы с дохода на территории ФРГ, а также со всех представительств, филиалов и дочерних компаний за границей. Нерезидентными считаются фирмы, основанные в других странах, чей управляющий офис находится за пределами территории юрисдикции. Представительства таких компаний платят сборы только за себя. То есть с дохода, полученного в ФРГ.

Основная база формируется из коммерческой прибыли, прироста капитала и пассивных доходов в виде дивидендов, процентов и инвестиционных вкладов. Допускается вычитание из базы всех расходов, которые необходимы для стабильного существования предприятия. Общий уровень обложения колеблется от 23% до 33%. Он складывается из сбора на прибыль в размере 15%, муниципального оброка – от 14 до 17%, а также торговых надбавок и сборов за поддержку солидарности. Последний тип сбора относится к косвенным налогам Германии, его уровень всегда составляет 5%.

Налог на дивиденды в республике также освобождается на 95% от стоимости договора передачи. Льгота не зависит от того, кто выплачивает прибыль немецкой фирме. Норматив не относится к сделкам по оплате дивидендов, если акции являются собственностью финансовых организаций или банков. В некоторых случаях уполномоченные органы могут предъявить требования по срокам владения ценными активами. Дивиденды, переданные контрагенту любого подданства, облагаются у источника по ставке 25% или по эффективному проценту 26,375 вместе с надбавками. Если прибыль передается местной фирме от нерезидента на территории юрисдикции, для источника возможна компенсация. В данном случае уровень обложения составит 15,825%. Льгота применяется для контрагентов, которые не попадают под регламент соглашения об избежании двойного налогообложения.

Допускается отнесение убытков на год назад, срок переноса в счет будущей прибыли не ограничивается. При наличии потерь применяются минимальные уровни налогообложения. Компенсация возможна с прибыли больше или меньше 1 миллиона евро. Если доход ниже указанного уровня, разрешается потратить на компенсацию любую сумму, при превышении порога капитала в счет перенесенных убытков засчитывается только 60% от избытка. Если в год, когда были понесены потери, произошло перераспределение акций между держателями на более чем 25%, это приводит к утрате возможности переноса.

- Прирост капитала. Облагается по стандартной базе, если возник после сбыта резидентной или дочерней заграничной фирмы, освобождается от отчислений на 95% от суммы сделки.

- Проценты. Пошлина не взимается за исключением процентов по вкладам в местных банках. Депозиты финансовых институтов облагаются 25% сбора.

- Роялти, перечисленные иностранным физическим или юридическим лицам, облагаются по эффективной ставке 15,825% с включением надбавок. Льгота не применяется к сделкам, защищенным нормативами соглашения о пресечении двойного налогообложения.

- Валютный контроль отсутствует, однако перевод суммы в размере 10 тысяч евро и более должен сопровождаться декларацией.

История налогов в Германии началась с 1873 года. В то время общую систему разрабатывали государства, входящие в состав немецкой империи. Главенствующие управляющие органы принимали только таможенные положения. Сегодня система налогообложения подчиняется Steuerrecht или основному налоговому законодательству. Документ разработан парламентом государства и регулирует ставки на всех уровнях.

Сколько составляет ставка НДС в Германии при экспорте/импорте услуг и товаров?

Стандартный уровень – 19%. Он применим для подавляющего большинства продукции и сервиса. Пониженная ставка используется для некоторых категорий: продуктов питания, сельскохозяйственного продовольствия, типографских изданий, билетов на развлекательные мероприятия, а также на услуги отелей и гостиниц. Для перечисленных категорий размер пошлины равен 7%.

Постановка на учет обязательна для местных предпринимателей и нерезидентов с товарооборота от 17500 евро в предыдущем году и планируемым подъемом порога до 50 тысяч евро в следующем отчетном периоде. Все компании подают ежеквартальные декларации не позднее 10 числа следующего месяца. Оплата должна пройти в этот же период. Если рассчитанный и переведенный процент в финансовом эквиваленте оказался больше положенного, государство обязуется компенсировать ущерб.

В случае, если по итогам прошлого отчетного периода, общая сумма пошлин составила 7500 евро и больше, в текущем году предприятие должно отчитываться об обороте средств и товаров ежемесячно.

Возврат налога НДС при покупке в Германии

Отдача финансовых средств производится при выполнении двух условий:

- Продавец имеет индивидуальный номер налогоплательщика.

- Конечным потребителем выступает физическое или юридическое лицо из числа нерезидентов ЕС, а также юридическое лицо-резидент ЕС с индивидуальным номером плательщика в своей стране.

Вернуть НДС в стране проще, чем во многих других европейских государствах. Если в Италии или Испании возможно приобрести покупку и запросить отдачу уже на таможне или в аэропорту, то на территории ФРГ оптовикам счета выставляются сразу без указания налога на добавочную стоимость.

Экспорт любой продукции разрешен и не облагается пошлинами, за ввоз крупной партии продукции взимается 19% сбора, при импорте техники или иного оборудования отчисляется 3% от стоимости агрегатов ежемесячно. Для мелких посылок и грузов допускается беспошлинный режим.

Налогообложение в Германии: прочие отчисления

- Земельный побор в Берлине. Государство разделяет территории на сельские и лесные угодья. При начислении налога на землю производятся следующие расчеты: кадастровая стоимость объекта умножается на ставку от 2,6 до 3,5%. Полученная сумма вторично умножается на федеральную ставку, размер которой варьируется в зависимости от точного расположения земли. В Берлине коэффициент составляет 810%, в Гамбурге – 540% и так далее. В среднем, с участка площадью 0,5 Га, предназначенного под промышленные цели, взимается 2 тысячи евро в год.

- Церковный сбор. Kirchensteuer – сбор, который оплачивают все верующие. За отказ платить католическая церковь отлучает прихожан. Средняя ставка равна 8-9%, для людей с высоким уровнем дохода, с которых взимаются большие подоходные проценты, она снижена до 2,75-3,5%. Для среднестатистического гражданина в денежном эквиваленте пошлина равна 800-900 евро в год.

- Налог на наследствои на дарение имущества. Ставка колеблется от 7 до 50%. Зависит от ликвидной цены объекта наследования или передачи, а также от степени родства участников сделки. Система налогов на имущество также подразумевает отчисления от последующей сдачи недвижимости в аренду и при передаче прав собственности.

- Пошлина на посылки. Отправления стоимостью до 22 евро не подлежат обложению. Все, что свыше, декларируется и со стоимости объекта отчисляется от 0 до 17%.

- Промысловый сбор. Gewerbesteuer взимается со всех физических и юридических лиц, ведущих трудовую физическую деятельность. Не облагается ставкой прибыль до 24000 евро, размер сбора составляет от 14 до 17,5%.

- Налог на недвижимостьдля россиян и иностранцев. Перечисляется в местный орган самоуправления. Стандартная ставка в размере 0,35% умножается на муниципальный коэффициент в зависимости от точного местонахождения объекта. Выплачивается раз в год.

Годовая отчетность для предприятий республики

Каждый год все предприятия страны подают финансовую отчетность с бухгалтерскими записями, данные внутреннего и внешнего аудита, налоговую отчетность и декларацию, а также Annual return. Все документы должны быть заполнены согласно правилам, установленным законодательством. При нарушении сроков подачи начисляются пени и штрафы в крупных размерах.

Прогрессивная шкала как профилактика накопительства

Высшая школа экономики (ВШЭ) предложила существенно поднять налоги на неинвестируемые личные доходы состоятельных граждан и неинвестируемые средства корпораций. Инициатива содержится в отзыве ВШЭ на проект федерального бюджета на 2022 год и плановый период 2022 и 2023 годов.

Речь идет о ставке налога 20–24% для доходов физлиц свыше 12 млн и 24 млн руб. в год и о возвращении к ставке 24% или даже к 30% по налогу на прибыль (сейчас 20%) в сочетании с установлением эффективного инвестиционного вычета, отмечается в заключении ВШЭ. Достигнутый налоговыми органами уровень контроля и современная внешнеэкономическая ситуация «существенно ограничивают возможности бегства национального капитала» и вывода денег за рубеж, поэтому повышение налогов не приведет к массовой эмиграции налогоплательщиков, считают экономисты.

С 2022 года в России впервые за 20 лет будет введен прогрессивный элемент при налогообложении доходов физических лиц: по поручению президента НДФЛ вырастет с 13 до 15% для граждан с доходами выше 5 млн руб. в год (больше 416 тыс. руб. в месяц). Повышенным налогом будет облагаться часть доходов, превышающая 5 млн руб. При расчетах будут учитываться только периодические и активные доходы, например зарплата, дивиденды, доходы от продажи ценных бумаг, а разовые доходы, например от продажи личного имущества, из базы для повышенного налога будут исключены. За счет этой меры бюджет рассчитывает получить 60 млрд руб. дополнительных доходов в 2022 году, 64 млрд — в 2022 году и 68,5 млрд — в 2023 году. Средства будут направляться на лечение детей с редкими тяжелыми (орфанными) заболеваниями.

Минфин сообщил РБК, что другие варианты изменений по НДФЛ и налогу на прибыль сейчас не разрабатываются.

Тем не менее вероятность повышения НДФЛ в будущем есть, прокомментировал РБК партнер КПМГ Донат Подниек: «Это наглядно демонстрирует весь период действия плоской 13-процентной ставки — сразу после ее введения с 2001 года регулярно появлялись инициативы по возвращению к прогрессивной шкале, и 20 лет спустя эти инициативы концептуально реализовались. Как говорится, вода камень точит».

Запланированное повышение налогов хотя и затронет незначительную долю россиян, имеет большой потенциал расширения в будущем, отмечали ранее опрошенные РБК экономисты. После «тренировки» на небольшой группе граждан в дальнейшем возможно повышение НДФЛ и/или снижение планки доходов для применения повышенной ставки, допускали они.

Из стран с прогрессивной шкалой налогообложения самая высокая максимальная ставка подоходного налога установлена в Швеции — 61,85%. В Дании она составляет 55,8%, в Германии — 47,5%, в Китае, Великобритании, Испании, Франции и ЮАР — 45%, в США — 37%. Из стран ЕАЭС прогрессивную шкалу ввела Армения с максимальной ставкой 36%. В Белоруссии ставка НДФЛ равна 13%, в Казахстане и Киргизии — 10%.

Целесообразно ли повышать НДФЛ для состоятельных россиян

Поскольку ВШЭ предлагает облагать повышенным налогом только неинвестируемые доходы, такой подход «представляет собой своего рода штраф за накопление капитала», указывает Подниек. Подтолкнуть физлица вкладывать деньги может только повышение привлекательности таких инвестиций. «Стимулирование «кнутом» может сработать в краткосрочной перспективе, но в долгосрочной перспективе эффективным не станет», — уверен партнер КПМГ.

«При цели увеличить налогообложение доходов богатейших лиц бессмысленно повышать НДФЛ: они получают основные доходы не в виде зарплат, а в виде дивидендов», — считает заведующая лабораторией развития налоговой системы Института прикладных экономических исследований РАНХиГС Наталья Корниенко. В связи с этим, по ее мнению, нужно вернуться к идее ужесточить правила налогового резидентства.

Сейчас платить налоги в России обязаны лица, находящиеся на ее территории 183 дня в год и более. Поэтому часть состоятельных бизнесменов покидают страну в сумме более чем на полгода, чтобы не платить здесь налоги. Минфин предлагал сократить лимит для признания налоговым резидентом до 90 дней и ввести критерий «центра жизненных интересов»: даже если гражданин находился в стране меньший срок, но у него остались недвижимость, бизнес и личные связи, он все равно будет обязан заплатить налоги в России. Позже Минфин отказался от этой идеи.

По мнению Подниека, более жесткие правила налогового резидентства логично вводить по мере роста привлекательности России для ведения бизнеса, совершенствования судебной системы, защиты предпринимателей от административного давления. В таком случае значительное улучшение условий ведения бизнеса должно компенсировать рост налогов. Сейчас Россия «проигрывает борьбу за налоговых резидентов многим странам, у которых шире арсенал средств для сбора налогов с доходов физлиц, получаемых за пределами страны резидентства», отмечает эксперт.

Уже состоявшееся повышение НДФЛ для граждан с доходами выше 5 млн руб. затронет средний класс, а не сверхбогатых, отмечала ранее РАНХиГС. При этом на фоне повышения НДФЛ для них государство вводит налоговую льготу для лиц со сверхвысокими доходами. С 2022 года владельцы зарубежных активов (в низконалоговых странах и офшорах) вместо налога 13% смогут платить фиксированный платеж 5 млн руб. в год без дополнительной отчетности за все контролируемые иностранные компании (КИК).

Инициатива направлена на то, чтобы создать в России выгодный налоговый режим для бизнесменов с зарубежными активами и вывести их доходы из тени. За 2019 год в бюджет пришло лишь 4,1 млрд руб. НДФЛ с доходов бенефициаров КИК и налога на прибыль КИК, следует из данных ФНС. Причем большую часть выплат обеспечил один российский миллиардер — Владимир Лисин (бенефициар НЛМК), писал РБК.

При этом россияне держат за рубежом более $400 млрд активов, оценивала консалтинговая фирма BCG. Причина низких поступлений налогов от КИК — в том числе сложные правила налогообложения. Поэтому часть российских бизнесменов отказались от налогового резидентства России, чтобы не декларировать прибыль контролируемых офшорных компаний.

Подтолкнет ли инвестиции рост налога на прибыль

Помимо повышения подоходного налога для богатых ВШЭ выступает за повышение до 24% или даже до 30% ставки налога на прибыль на свободные неинвестированные средства корпораций. Компании в России накопили на корпоративных счетах и банковских депозитах более 31,8 трлн руб., следует из данных ЦБ на 1 октября 2022 года, что на 10%, или почти на 3 трлн руб., больше, чем год назад (28,9 трлн руб.). Сложно сказать, какую их часть можно отнести к неинвестируемым и по каким критериям.

В 1995–2001 годах базовая ставка налога на прибыль в России составляла 35%, а для банков, страховых компаний и ряда других организаций была еще выше. В 2002–2008 годах была введена единая ставка 24%, с 2009 года она снижена до 20%.

Счетная палата указывала в недавнем заключении на проект бюджета, что «значительные объемы средств, предоставленные государственным корпорациям и государственной компании [«Автодор»] в прошлые годы, используются не в полном объеме и размещаются на депозитах и счетах в кредитных организациях, по которым государственные корпорации (государственная компания) получают проценты». Общий объем временно свободных средств госкорпораций (их в России шесть) аудиторы оценили в 182 млрд руб. на 1 сентября 2022 года.

Все налоговые изменения нужно рассматривать в комплексе, отмечает замдиректора центра развития ВШЭ Валерий Миронов: «Это как система сообщающихся сосудов. С одной стороны, государство, изъяв часть неинвестируемых средств корпораций, может направить их на антикризисные меры. С другой стороны, прибыли, находясь на счетах в банках, являются, например, ресурсом для выдачи кредитов».

В общем случае повышать налоги, изымая деньги у производителей в пользу бюджета, когда сам бизнес должен искать пути выхода из кризиса, нецелесообразно, говорит Миронов. Но нынешняя ситуация — не обычная циклическая рецессия: кризис не связан со сменой технологического уклада или производственными шоками. На фоне пандемии нужно расширять вложения в здравоохранение и поддержку наиболее проигравших секторов: предприятия пострадали не в результате проигрыша в конкурентной борьбе, а из-за ограничений, введенных самим государством, и бизнесу нужно компенсировать затраты и потери, объясняет эксперт. В такой ситуации повышение налогов на неинвестируемые средства с эффективным инвестиционным вычетом может быть оправданной мерой, полагает Миронов. Это, по его мнению, могло бы активизировать инвестиционный процесс, подтолкнуть компании «не почивать на лаврах», а вкладываться и в основной бизнес, и в сопряженные отрасли.

Хотя в этом году прибыли корпораций не растут такими темпами, как в предыдущие годы (в первом полугодии упали в два раза), определенные средства заморожены на счетах крупных игроков, напоминает Миронов. «Если на Западе корпорации инвестировали в ценные бумаги и на этом фоне фондовые рынки росли, то в России ситуация иная из-за высоких рисков санкций; деньги «не работают» в полной мере. Предприятия продолжают осторожничать — накапливать ресурсы на черный день», — заключает Миронов.

Инвестиции в основной капитал в России упали на 7,6% (год к году, до 4,03 трлн руб.) во втором квартале 2022 года, на который пришелся пик первой волны пандемии, оценил Росстат. За первое полугодие инвестиции в основной капитал снизились на 4% по сравнению с первым полугодием 2019 года. Правительство в базовом варианте прогноза ожидает рост инвестиций на 3,9% в 2022 году после спада на 6,6% в текущем году.

Особенности налоговой системы Германии

Высокие немецкие зарплаты ежегодно привлекают тысячи мигрантов. Однако «чистыми» работающие люди получают существенно меньше, чем это отражено в статистических сводках. Виною этому различные обязательные сборы, пенсионные отчисления, затраты на медицинское страхование. Рассмотрим особенности фискальной политики, определим, каковы налоги в Германии и их размеры согласно законодательству.

Налогообложение в стране

Система, разработанная немцами, позволяет правительству финансировать множество социальных программ, обеспечивать устойчивый экономический рост. Налогообложение в Германии является прогрессивным. При этом размер отчислений увеличивается не только по уровню доходов, но и исходя из степени благосостояния региона. За счет повышенных налогов у жителей Баварии и иных развитых земель правительство субсидирует бедных членов федерации, например, Саксонию.

Налоговая система ФРГ включает 40-50 видов различных сборов. Подобное многообразие позволяет властям более гибко реагировать на меняющуюся ситуацию и проводить оздоровительные мероприятия в социальной и экономической сферах. Налоговая система ФРГ является многоуровневой. Существуют общие федеральные сборы. Действуют налоги, взимаемые в рамках конкретного региона (земли). Также местные власти вправе устанавливать дополнительные отчисления на уровне коммуны (муниципалитета).

Налоговые ставки

Показатель сильно зависит от разновидности сбора. Единая ставка по всем налоговым вычетам немецким законодательством не предусмотрена. Более того, тяжесть бремени определяется по уровню материального благополучия резидента с учетом его права на вычеты и льготы. Например, минимальная ставка подоходного налога составляет 14%, а максимальный сбор может достигать 53%. Подобный разброс позволяет государству проводить более гибкую фискальную политику и сглаживать социальное неравенство.

Основные налоги

Главным в Германии считается подоходный сбор. Именно он, прежде всего, отвечает за наполнение бюджета страны. Взимается не только с заработной платы. В качестве источника отчислений выступают и дивиденды с акций, и сумма выигрыша в лотерею, и деньги, полученные по договорам ренты и купли-продажи, и так далее. Помимо подоходного, основными в Германии считаются и иные налоги:

- акцизы и НДС;

- промысловый;

- земельный;

- автомобильный;

- на недвижимость;

- на коммерческую деятельность;

- на наследуемое имущество;

- на противопожарную безопасность.

Многие немцы платят церковный налог. Хотя он не является обязательным. Взимается с членов общин, которые должны официально заявить о своей принадлежности к конфессии путем внесения особой записи в паспорт. Деньги (до 5% облагаемой суммы) отчисляются вместе с подоходным налогом и поступают на счет указанной общины. Данную деятельность регулирует региональное фискальное управление.

Отказ от уплаты налога возможен только при разрыве с общиной. При этом чаще всего человек теряет право на проведение религиозных обрядов: например, его не допустят к причастию, не возьмут на работу в церковную школу или больницу, не похоронят на кладбище при храме и прочее.

На доходы

Заработки резидента и любые регулярные финансовые поступления на его счета являются главным источником государственных сборов. Благодаря отчислениям доли доходов населения и иностранцев, ведущих какую-либо деятельность на территории ФРГ, немецкий бюджет наполняется средствами на развитие нерентабельных, но социально значимых сфер: науку, армию, образование, правоохранительные структуры, органы правосудия и так далее.

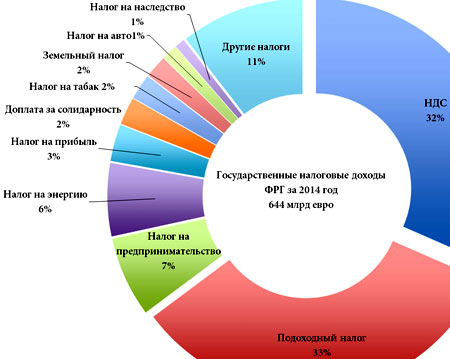

Подоходный налог

Сбор обеспечивает наполнение 40% бюджета Германии. Он предусмотрен для физических лиц, обладающих паспортом или статусом резидента ФРГ. Также от сбора не освобождены и иностранцы, заработавшие определенную сумму не территории государства (например, артисты во время гастролей). Источниками налогообложения являются:

- доходы с зарплаты;

- дивиденды;

- деньги, получаемые за аренду имущества;

- заработок с хозяйственной деятельности.

Размер сбора определяется доходами плательщика и регионом его проживания. Дополнительно взимается 5.5%, которые идут на реализацию проектов, повышающих единение и солидарность общества. Рассмотрим, какой подоходный налог в Германии действует в 2022 году.

- Законодательством установлен необлагаемый фискальными органами минимум в 5616 € для одиноких резидентов и 11232 € для супружеской пары.

- Отчисления происходят только с тех доходов, которые превышают установленный минимум.

- Минимальной ставкой является 14%.

- Максимальным будет подоходный налог в 53% (при годовых доходах от 120000 €).

Средняя зарплата в Германии составляет 2500 € в месяц. С этой суммы в качестве подоходного налога взимается около 25%. Большое количество льгот предусмотрено для малоимущих, лиц, имеющих детей, пострадавших от заболевания или чрезвычайной ситуации, стихийного бедствия.

На прибыль

Это аналог подоходного налога для юридических лиц. Изъятие осуществляется с прибыли предпринимателей, акционерных обществ, всех форм товариществ. Даже с государственных органов, занимающихся хозяйственной деятельностью. Налог на прибыль в Германии составляет 30%, если владельцем бизнеса выступает акционерное общество. В полтора раза ставка повышается, когда предприятие принадлежит одному лицу.

На хозяйственную деятельность

Относится к местным налогам. Его ставка составляет 15-17%. Отчисления производятся из доходов от хозяйственной деятельности. Налоги в Германии для предпринимателей взимаются в меньшем размере, если это малый или средний бизнес, а также недавно зарегистрированная компания.

На имущество

Им облагается собственность как физлиц, так и предприятий. Налог на недвижимость рассчитывается по стоимости всего имущества резидента на начало финансового года. Причем из этой суммы вычитается минимум (120 тыс. € для физлиц и 20 тыс. € для юрлиц), а также активы, которые не облагаются данным сбором (банковские вклады, долги, ценные бумаги и прочее).Действующая ставка составляет 0.6% в год от стоимости недвижимости юридического или 1% физического лица.

На землю

Сбор взимается в пользу немецких общин (местных властей). Земельный налог насчитывает от 0.246% до 0.6% стоимости участка в зависимости от формы собственности и его назначения. Отчисления производятся ежегодно. От уплаты освобождаются:

- бюджетные и казенные учреждения;

- НКО;

- научные учреждения, использующие участки для исследований;

- религиозные общины;

- собственники земель общественного значения.

Земельный налог выплачивают не только юридические, но и физические лица.

На дарение и наследство

Сумма сбора зависит от степени родства и стоимости приобретаемых активов. При вступлении в наследство передаваемое имущество обязательно регистрируется в государственных органах, после чего новый собственник получает квитанцию на оплату.

| Стоимость наследства € | Наследники I очереди (супруги, дети, внуки, родители, бабушки, дедушки) | Наследники II очереди (родители, бабушки, дедушки при дарении имущества) | Наследники III очереди (иные получатели наследства или дара) |

| до 75 тыс. | 7% | 15% | 30% |

| 75-300 тыс. | 11% | 20% | 30% |

| 300-600 тыс. | 15% | 25% | 30% |

| 0.6-6 млн. | 19% | 30% | 30% |

| 6-13 млн. | 23% | 35% | 50% |

| 13-26 млн. | 27% | 40% | 50% |

| более 26 млн. | 30% | 43% | 50% |

На сделки и потребление

Немецкие акцизы устанавливаются на многие товары: алкоголь, кофе, автомобили и прочие. Сбору с оборота и потребления подвержены все налогоплательщики. Акцизы и НДС в совокупности составляют до 40% поступлений и формируют около четверти бюджета Германии. Поэтому налог на сделки и потребление наравне с подоходным обложением – один из основных в стране.

На приобретение имущества

Является единовременным. Если кто-либо купит в Германии недвижимое имущество, уже при заключении сделки ему придется произвести отчисление в немецкий бюджет в размере 3.5-5% от суммы в зависимости от стоимости объекта. Конкретные цифры устанавливают налоговые органы федеральных земель (региональные власти).

Этим сбором облагаются все сделки купли-продажи, а также импорт товаров из зарубежья (исключение – другие державы ЕС). Размер НДС в Германии составляет до 19%. Однако для определенных ситуаций немецкое законодательство предусматривает пониженный коэффициент. Ставку в 7% применяют:

- при импорте и поставках продуктов питания с любой целью (дальнейшая реализация внутри ФРГ, личное потребление и прочее), однако напитки составляют исключение, и их продажа предусматривает общую ставку НДС;

- в сфере общепита;

- иногда льготные условия предоставляются малым предприятиям для осуществления закупок.

НДС не взимается:

- с экспорта;

- с купленного сырья, проходящего первичную обработку с целью последующей реализации за рубежом;

- поставок из иных держав Евросоюза;

- реализации лекарственных препаратов;

- кредитов;

- в сфере аренды;

- если сделка является социально значимой.

Номинально налог на добавочную стоимость оплачивают продавцы. Однако его бремя ложится на потребителя, так как вычеты закладываются в сумму чека.

Налог с владельцев ТС

Как и в России, выплата осуществляется ежегодно, обычно в начале финансового периода. Квитанцию присылают местные фискальные власти. Однако при значительных объемах налог на авто может быть разбит на несколько платежей. На сумму влияют технические характеристики ТС. Транспортный налог в Германии определяется:

- по объему мотора;

- экологическому классу авто;

- на основе определения объема выброса углекислоты (если они меньше 110 гр., дополнительного повышения не будет, а за каждое превышение на 10 гр. ставка увеличится на 20 €);

- типом топлива (по 2 € на 100 см 3 объема силового агрегата за бензин и 9 € на 100 см 3 за дизель).

Дата выпуска и исправность автомобиля не сумму сбора не влияют.

Налоговые системы России и Германии

В целом они похожи. В РФ также установлена многоуровневая налоговая система, а сборы с населения составляют основную часть государственного бюджета. Одно из главных отличий заключается в том, что в ФРГ действует трехуровневая система. В России же налогообложение осуществляется только федеральными и региональными властями. Фискальное законодательство РФ так и не установило прогрессивную шкалу. Поэтому налог взимается по единой ставке – 13%. В отечественной системе превалирует подоходное обложение и НДС.

Серьезное отличие заключено в правовом регулировании фискальных отношений. У немцев, помимо общегосударственного закона, действует отдельный нормативный акт по каждому налогу. В России же все сборы и взаимоотношения между государственными органами и плательщиками регулируются в едином документе – в Налоговом кодексе РФ.

В Германии принято горизонтальное выравнивание – в самых экономически развитых регионах аналогичные сборы превышают аналогичный в бедных провинций. Здесь сохраняются многие средневековые пошлины и налоги, например, на уксус. Некоторые основные положения в фискальном законодательстве практически неизменно действуют в течение нескольких веков.

Оба государства придерживаются политики запрета двойного налогообложения. Между Германией и Россией действует соответствующее соглашение. В РФ и ФРГ установлены налоговые льготы для отдельных категорий населения.

Подведение итогов

Немецкая фискальная система, с одной стороны, является примером для подражания. С другой, она подвергается определенной критике. Прежде всего, минусом системы является ее сложность. В стране одновременно действует Налоговый кодекс Германии и множество законов по каждому конкретному сбору, а также иные правовые акты.

Принято современное подоходное обложение, НДС, акцизы и вместе с ними ныне экзотические средневековые пошлины, например, за въезд в определенные города. Тем не менее налоговая политика ФРГ считается гибкой, так как государство реализует множество социальных программ, сглаживая разницу между богатыми и бедными гражданами и регионами.